高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。5回目となる今回の銘柄は1925大和ハウス工業にしました。

業界No1の超大手企業です。誰もが知る会社ですが意外と、事業内容や業績などを詳しく調べたことがない方が多いのではないでしょうか。

先日、日銀がイールドカーブコントロールでの長期金利の上限を0.25%から0.5%に拡大させたこと、それにより、各大手銀行でも固定金利を引き上げた一連の出来事が大きなニュースになりました。

住宅業界への影響も懸念されており、話題としてはホットな業界かと思い選択してみました。

では、見ていきましょう!

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容と業績

大和ハウス工業(https://www.daiwahouse.co.jp/)は、

分類すると「戸建住宅」、「賃貸住宅」、「マンション」、「商業施設」、「商業施設」、「事業施設」、「環境エネルギー」事業の7つで、多岐に渡ります。

土地や建物が関わることはほとんど着手している印象です。

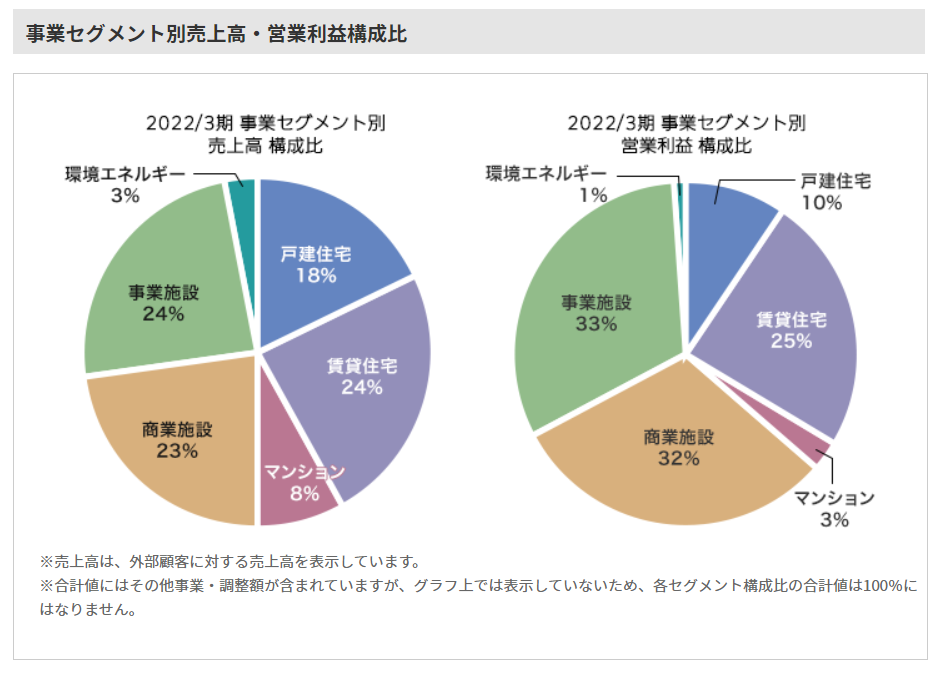

事業ごとの売上高と利益の構成比に関しては以下の通りです。

売上は「事業施設」、「賃貸住宅」が同率で一番大きく、次いで「商業施設」の順です。

しかし営業利益は「事業施設」、「商業施設」、「賃貸住宅」の順になっており、「事業施設」は利益率が高いことが分かります。

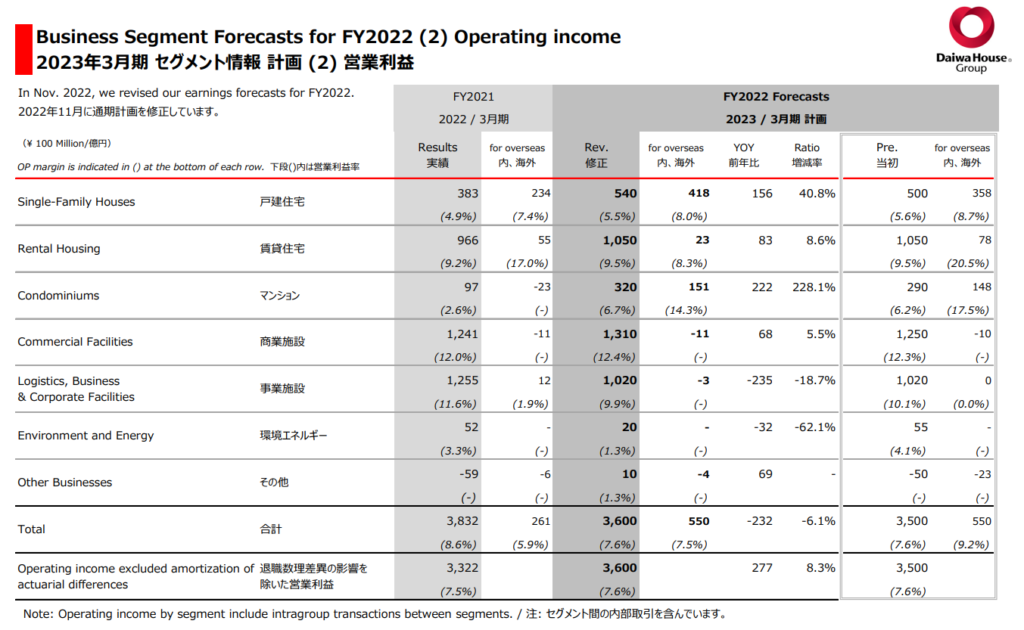

なお、22年11月の第二四半期決算発表時点では、当初の計画通りではありますが「事業施設」の営業利益は昨年対比で-6.1%の見込みです。ただ、「戸建住宅」や「マンション」が大幅な上昇、「商業施設」も昨年対比プラスの見込みであることが起因し、合計の営業利益率は昨年対比でプラスの見通しを出しております。

株価推移

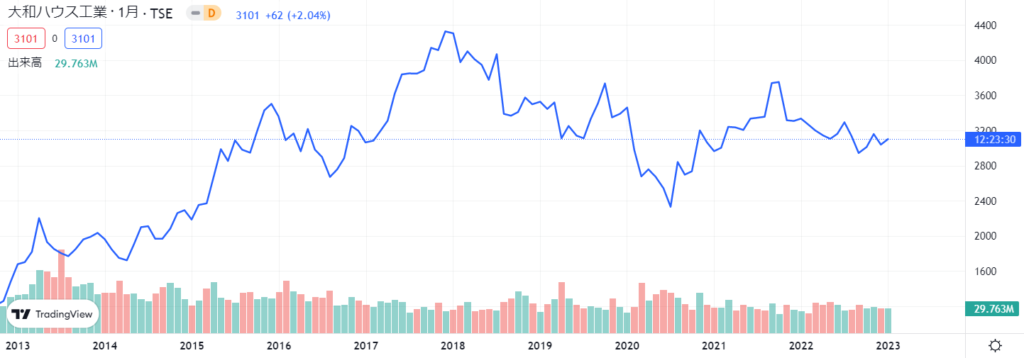

1月12日現在の株価は3,009円です。

過去の推移は以下の通りです。

株価はアベノミクスの恩恵も受けて10年前と比較すると約2倍。2018年1月には4,500円後半をつけましたが、その後は下落。コロナ後は上昇したものの、現在はズルズル下がり3,000円付近をウロウロしています。

株価の割安さを示す指標の

PERは、8.8倍

PBRは、0.9倍

です。

大和ハウスの場合、PERは過去10倍を超えている期間も長く、PBRも1倍を超えている時期が長いです。よって、過去の推移と比較をすると、いずれもじゃっかん割安に見えます。

固定金利上昇のニュースを受けた後、株価が大きく下落した印象は受けません。まだ、その辺りの影響は織り込んでいないのかもしれないので注意をした方が良いかと思います。

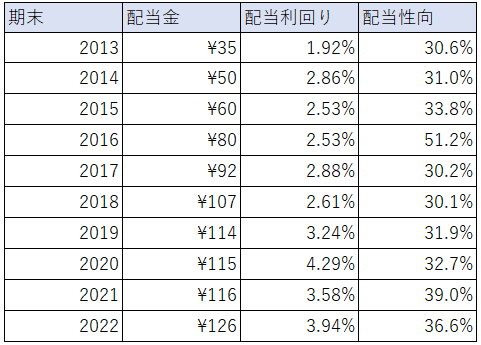

配当推移

現在の配当金予想は130円、配当利回り4.32%と高配当になっています。

配当の推移は以下の通りです。

見事に右肩上がりの増配を続けています。その上、配当性向も無理をしている時期がなく、

大変美しい増配を続けております。

かつ、注目すべきは配当の方針です。

配当性向については、親会社株主に帰属する当期純利益の 35%上として業績に連動した利益還元を行い、かつ安定的な配当の維持に努める(第 7 次中期経営計画期間(2022 年度~2026 年度))の対象年度においては、年間の 1 株あたりの配当金額の下限を 130 円とする)。

出典:大和ハウスコーポレートガバナンスより

しばらくの間、かなり安定した配当金を受け取れる見込みとなっております。

まとめ

金利上昇の兆しが見える日本。

固定金利の上昇により、一定層の住宅買い控えの影響が広がっていくと株価にとっては逆風ですね。

商業施設や事業施設への影響も小さくないように思います。

かつ今後、追加の利上げが起こり、いよいよ変動金利への影響も見えてくると業績や株価にとっては更にマイナスになるかと思います。

とはいえ、配当方針は上記の通り2026年までは配当金の下限を130円にすると掲げており、配当金は安定しています。配当性向も今のところ、かなり余裕があります。

かつ、PERやPBRも割安水準と言えそう。更に業績No1の地位であることを考え3千円を切ったあたりのタイミングで、買い増しできると、キャピタルゲインも狙えるかなと思っています。(私は慢性キャッシュ不足により、少額の買い増しですが・・・)

ではでは!

コメント