高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。10回目となる今回の銘柄は8593三菱HCキャピタルにしました。

配当利回りが4.73%と高く、着実に増配を重ねていることに加え、1株単価が500~600円台で推移をしているため、個人投資家にも人気が高い銘柄です。三菱HCキャピタルは2021年に「三菱UFJリース」と「日立キャピタル」の合併により誕生しました。三菱UFJリースは主に国内事業に、日立キャピタルは海外事業に強みを持っており、お互いの強みを活かす形になっております。リース事業における規模は国内トップクラスです。

そんな三菱HCキャピタルの現在の株価は買い時なのか、割高なのか。

それでは本日も、直近の決算発表から買い時を探っていきましょう。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容・業績

事業内容は決算資料では「カスタマーソリューション」、「海外地域」、「環境エネルギー・インフラ」、「航空」、「ロジスティクス」、「不動産」、「モビリティ」に分かれています。

とにかく手広い分野で事業を展開しています。合併後は更に事業領域が広がっていることが分かります。

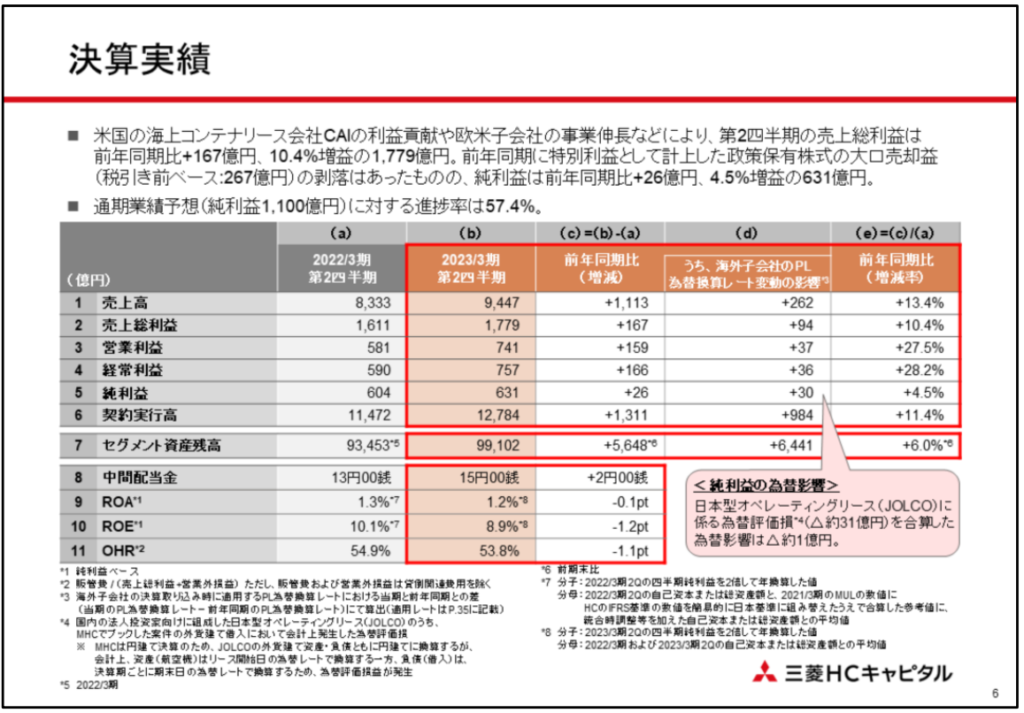

そんな三菱HCキャピタルは会社全体として、第2四半期までの営業利益は前年比27.5%プラスで推移しています。海外コンテナリース会社CAIの買収が功を奏しているようです。海外コンテナのリースと聞くとじゃっかん、収益の安定性が心配な気もしますが今期の状況としては順調であるという見解を示しています。

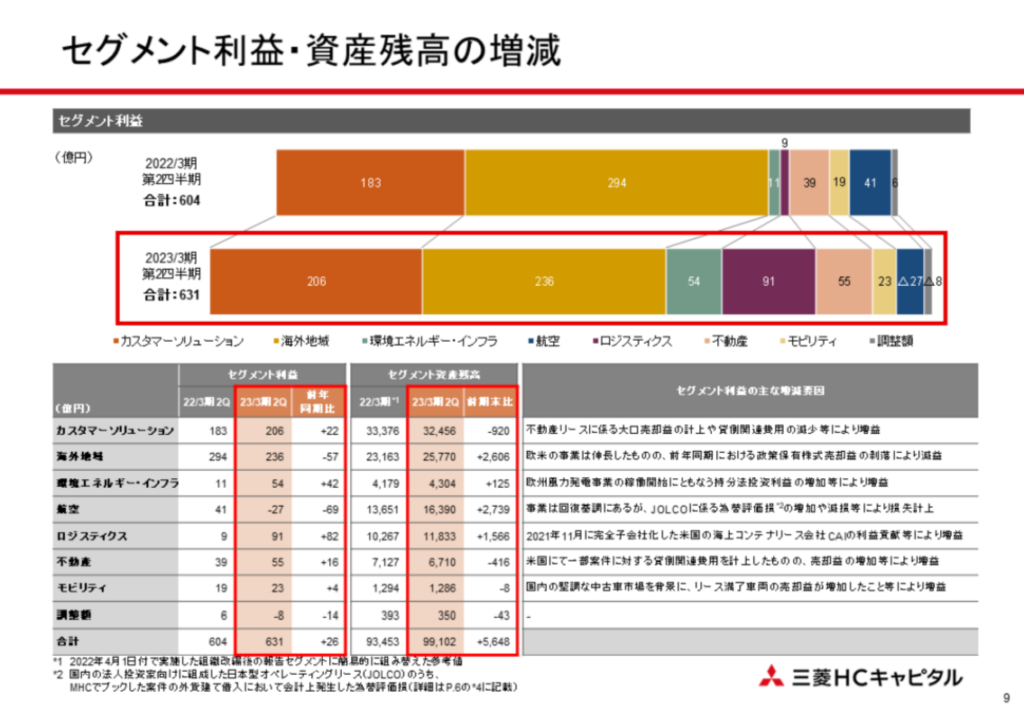

セグメント別で見ると、カスタマーソリューションは小幅に上昇していますが海外地域は大幅な減少。航空事業も大幅なマイナスにも関わらず全体がプラスに転じているのは、「ロジスティクス」部門の躍進です。ここに、前年買収した会社の利益が反映されているようです。

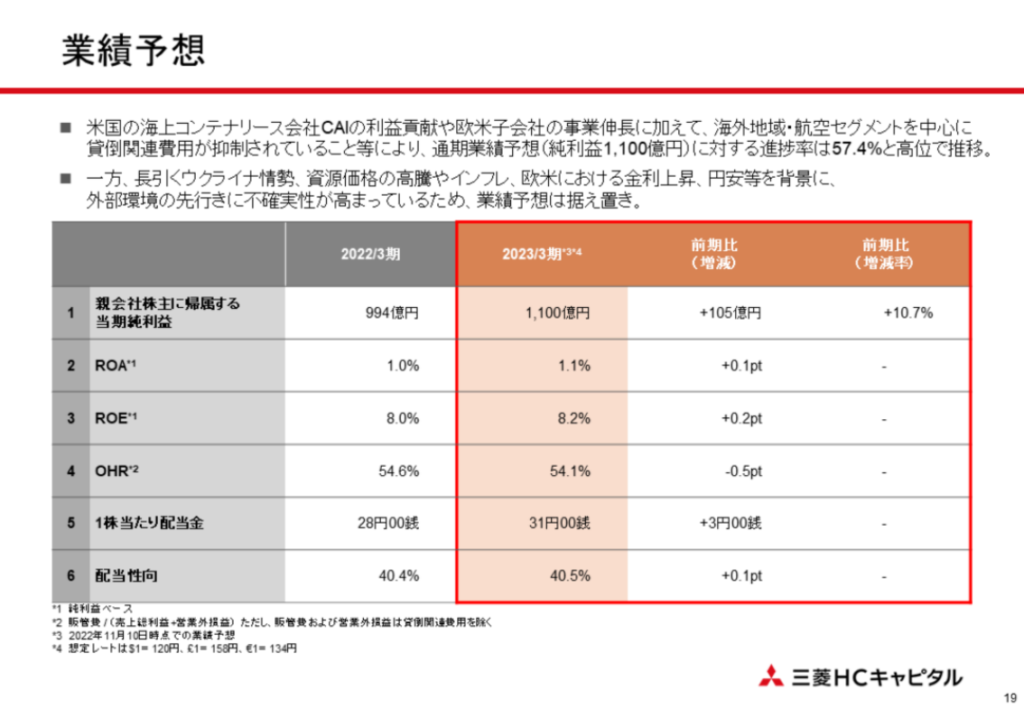

なお、純利益の通期見通しは1,100億円なので、前年994億円に対し105億円、10.7%プラスの予想となっております。主な理由は先ほどのCAIの貢献(ここでも効いてます)、欧米子会社の事業伸長、海外地域・航空セグメントを中心に貸倒関連費用が抑制されることが寄与しているとのことです。

なお、今年は通期見通しに対する進捗は57.4%。第2四半期、つまり半分の期間を超えた時点で進捗は50%を超えているよという状況でございます。

株価推移

1月25日時点で664円。前日比5円、0.76%プラスでした。

ここ数日、日経平均も27,000円台に回復するなど日本株全体が反発の動きを見せていますが、同銘柄も上げてきています。

過去からの推移を見てみると、2018年2月には700円台まで上昇していますが、2016年のチャイナショック後やコロナショック直後は300円台~400円前半まで値を下げている時期もあります。

今期の業績は上昇を見せてきました。しかしリース事業は企業の設備投資に起因する要素が大きいです。そのため、景気が悪化し、各社が設備投資費を抑えるようになるとリース会社の業績は落ち込むことが見込まれます。海外構成比が高い三菱HCキャピタルは、国内だけでなく、海外の景気動向にも大きく左右されます。株価を見る限り、今後の見通しはまだ織込み切っていないように感じております。そのあたりは同社の来季見通しや同業他社の状況にも注目していきたいなと思います。

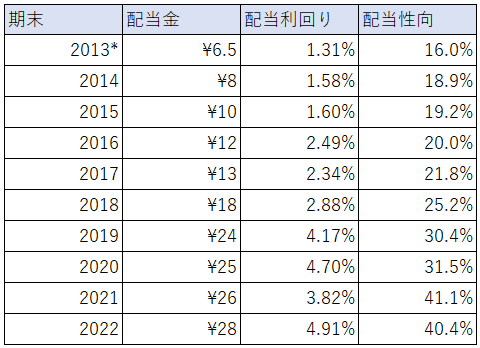

配当推移

今期の配当予想は31円で24期連続増配の見通しとなりました。

配当金の増加に伴い配当性向が着々と上がってきておりますが、まだまだ余裕がある状況です。

なお、株価の割安さを示す

・PERは8.67倍

・PBRは0.62倍

となっております。過去の推移から見たり、同業他社の数値と比較をしても、同水準くらいです。あまり割安とは言えない状況かと思います。

まとめ

2021年に新たなスタートを切った三菱HCキャピタルを見てきました。

今回の内容をまとめますと、

・通期見通しは純利益ベースで昨年対比10.7%プラス予想。 ・通期見通しに対する進捗は第2四半期終了時点で57.4%で堅調か ・昨年買収した海外コンテナリース会社が利益向上に大きく貢献 ・24期連続増配見込み ・PER、PBRともに過去の推移で見ると妥当な水準 ・かつ、海外の景気減退による業績の落ち込みは織り込んでいないような値動き

という感じかと思います。

個人的には配当利回りが5%となる620円を切ったところで数株、そしてしばらく様子を見て、景気後退観測などにより株価ががつんと下落するタイミング(願わくば500円台を切るあたり・配当利回り6%超え)があれば、少し強気な買い増しを進めていきたいなと思います。

ではでは!

コメント