高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。決算ラッシュが続くため、各地からネットを通じて悲喜こもごもな声が聞こえてくる時期でございます。

13回目となる今回は、J-Powerこと、電源開発に致します。

電源開発は、このお堅い感じの会社名から察する通り、特殊会社としてスタートした会社です。特殊会社というのは、国策上、必要性と公共性の高い事業のうち、行政機関が行うよりも会社形態で行う方が適していると判断された場合に設立される会社です。JTやNTTが、それに当てはまりますね。

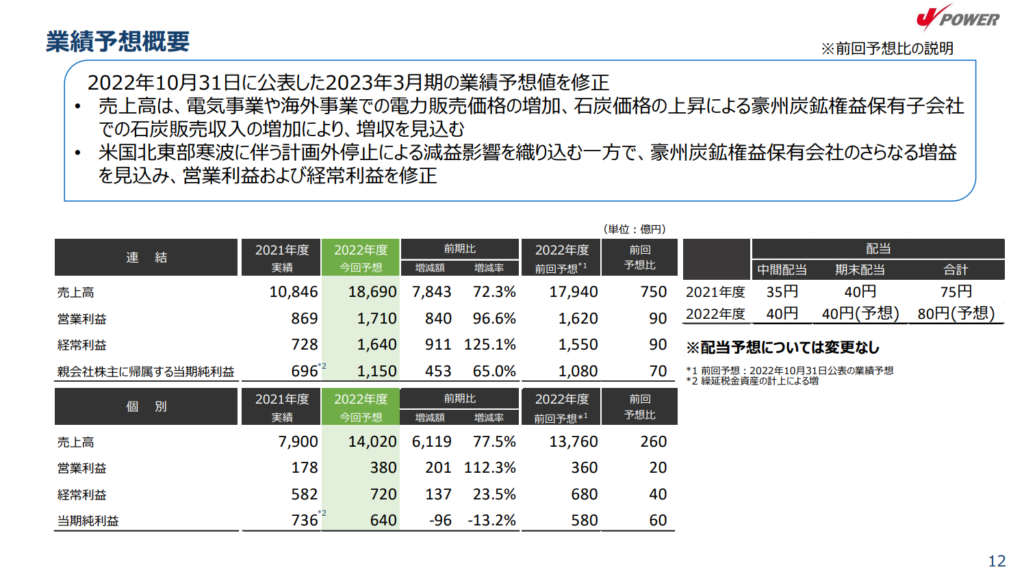

さて、そんな電源開発は2003年に電源開発促進法が廃止された翌年の2004年に東証1部に上場しました。22年3月期の売上高は1兆846億円、営業利益は869億円という規模間で、配当利回りは近年3%後半をキープしています。

なお、23年3月期は過去最高収益の見通しです。上場来の減配は一度もありません。

しかし、慌ててはいけません。誰も慌てていなかったらすみません。本ブログでは目先の配当金を得るだけでなく、確実にキャピタルゲインも狙いに行くことを目指しています。

電力事業はディフェンシブ銘柄ではありますが、景気以外の動向に左右され、値動きが大きいです。今回も雰囲気で飛び込むのは避けたいところです。

それでは電源開発の現在の株価は買い時なのか、割高なのか。

それでは本日も、直近の決算発表内容から買い時を探っていきましょう。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

※特定の政策に指示・反対を示す意図もございません。

事業内容・業績

電源開発は、北は北海道、南は沖縄まで日本全国で電気をつくっている会社です。

そして、つくった電気を販売しています。かつ、送電線も持っているという日本で盤石な体制で運営をしています。その基盤を元に海外でも電気をつくり、発電や送電設備に関する技術協力をしている会社です。世界では60か国以上で事業を展開しています。

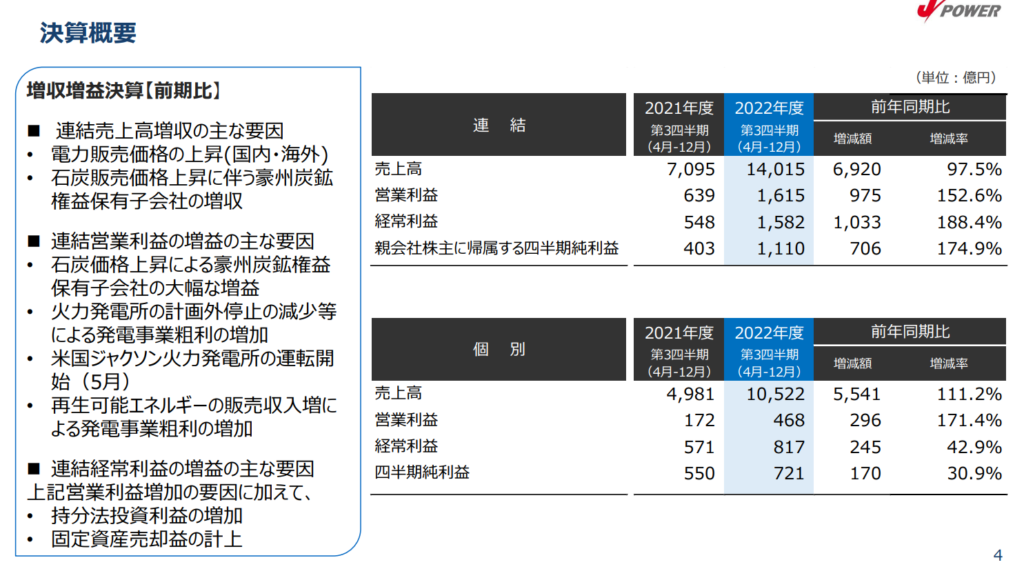

そんな電源開発の会社全体の23年第3四半期時点の業績は売上高1兆4015億円(前期比+97.5%)、営業利益1,615億円(前期比+152.6%)と絶好調です。なお、私たちの配当金の原資となる「親会社株主に帰属する四半期純利益」も1,110億円(前期比+174.9%)と、数字的にはお祭り騒ぎが起きそうな実績です。

しかし今回の増配発表はありませんでした。

セグメント別の実績を見ても増収増益の嵐です。数字的には「全事業が絶好調だ!飛びつきたい!」という感じですね。

しかし、もう少し業績の要因を見ていきますと、

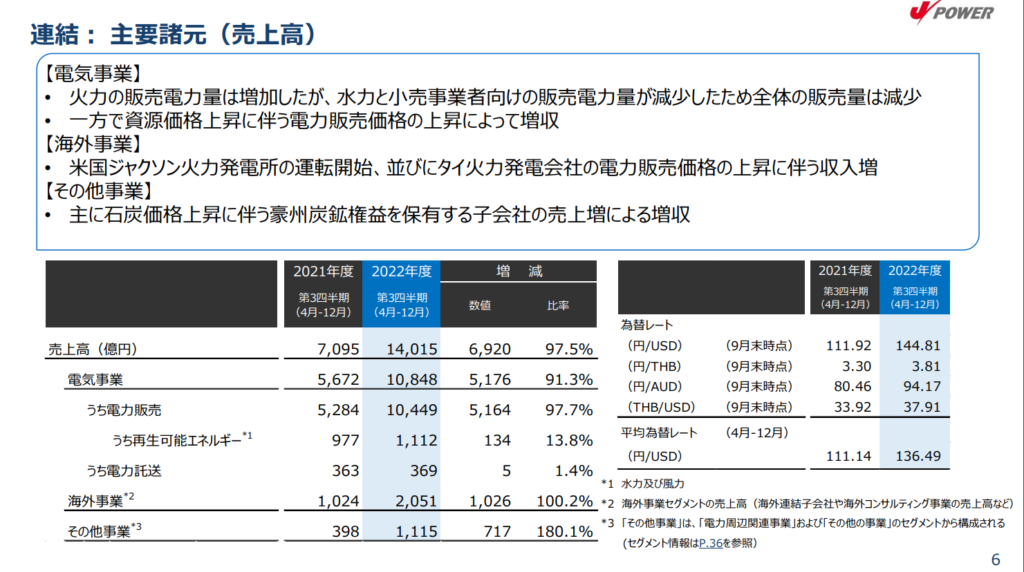

・「電気事業」は電力販売量は低下。しかし資源価格上昇分を価格転嫁できて増収・増益

・「海外事業」は米国ジャクソン火力発電所の運転開始とタイ火力発電会社の電力販売価格上昇による増収

・「その他事業」で石炭価格上昇に伴う豪州炭鉱権益を保有する子会社の売上増による増収

と記載があります。

なかなか、世情を受けての上昇となっております。電気事業とその他事業における資源価格の上昇に伴う価格転嫁などは、永続的なものではないように思いますので安定的にこの業績が続くのかというのは少しクエスチョンでございます。

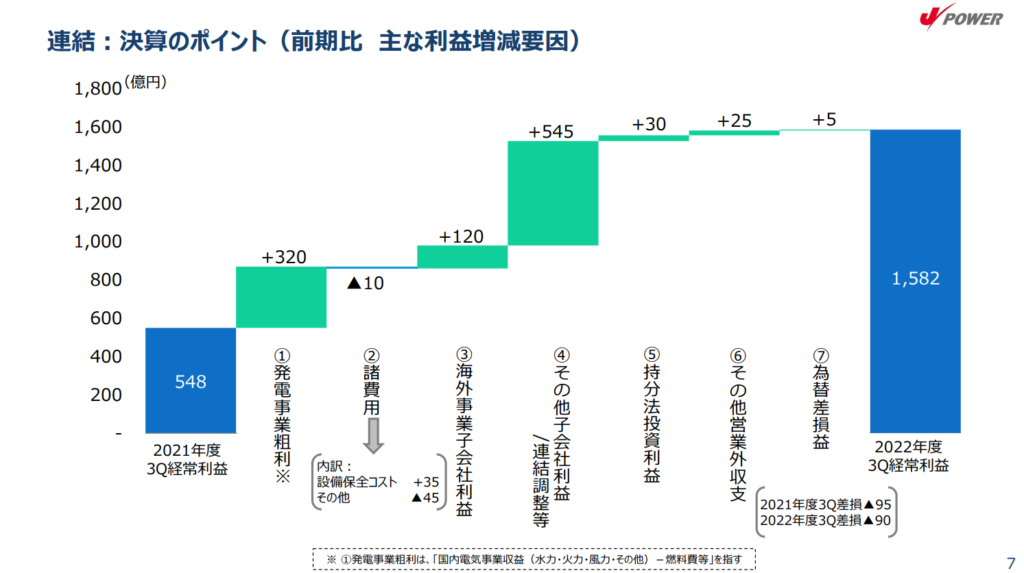

利益増減の要因表を見ると、⑦為替差損益からも分かる通り、為替の影響はほとんど受けていないことも分かります。

さて、そんな電源開発の通期見通しは過去最高の見通しです。

理由は先ほどの資源価格の増加です。一方、海外事業はマイナスになる要素がございます。

・海外事業ではジャクソン発電所とエルウッド発電所にペナルティが発生 ・寒波が起き、PJM市場と呼ばれるところが22年12月23~24日緊急事態宣言を出しました。 ・その期間の容量市場で落札したすべての電源は発電義務を果たす必要あり。 ・未達成の場合はペナルティが発生。 ・今回、ペナルティの支払いに当てはまってしまい、その分マイナス45億円を見込んでいる

とのことです。こちらも一時的なものであるため、今後の影響は小さいと思いますが、電力事業ならではの責務があることを感じます。

なお、計画中の事業としては「大間原子力発電所」というものがございます。

運転開始時期は未だ未定となっているものの、2024年後半に安全強化対策工事を開始し、2029年に終了予定とのこと。このあたりの動きはかなり株価の値動きに影響してきそうですね。

株価推移

2月6日時点で2,145円。前日比18円、0.85% でした。ここ最近はこの2,000~2,200円台の幅くらいでウロウロしていますね。

上場来の長期チャートで見てみますと、コロナショック直後は株価が1,400円台にまで低下していきました。長期で見ていくと、もう少し上がってもいいような株価推移に見受けられます。現在の株価は上値が重い展開といったところでしょうか。業績は伸びているものの、市場参加者からはやはり特殊要因という見方が強いのかもしれません。

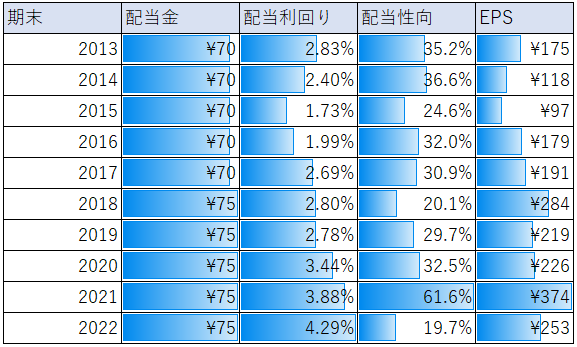

配当推移

今期の配当予想は80円で前期比75円から5円、6%増の見通しとなりました。

5円の増配ではあるものの、利益の伸長率からすると少し物足りないようにも感じます。

配当方針には「短期的な利益変動要因を除いて連結配当性向30%を目安に、利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めてまいります。」とあります。

恐らく今回の利益は短期的な利益変動要因と捉えているのではないかと思います。

かつ、電源開発はご覧の通り配当金据置傾向が強いですが、上場来一度も減配したことがないことも特徴です。

なお、株価の割安さを示す

・PER(株価収益率)は3.41倍

・PBR(株価純資産倍率)は0.35倍

となっております。

正直なところ、この指標を過去推移で見るとかつてないほどの割安水準となっております。

まとめ

今回は、日本でも世界でも電気をつくり送電し、販売をしている盤石なインフラ企業でありながら個人投資からはあまり人気が上がっていない銘柄、電源開発を見てきました。

今回の内容をまとめますと、

・第3四半期終了時点で営業利益は1,615億円(前期比+152.6%) ・通期見通しは営業利益ベースで昨年対比96%プラス予想 ・売上・利益ともに過去最高を叩き出す見込み ・利益が拡大しているが、現時点では配当金は前期比+5円の通期80円のまま ・PER、PBRともに過去の推移で見ると超割安 ・ただし、今回の業績好調の要因は資源高による価格転嫁 ・つまり、一時的な要因であることが考えられる ・大間原子力発電所の行く末次第では大幅にプラスになる可能性もある

という感じかと思います。

表面的な数字だけで見ると魅力的に見える電源開発でしたが、安定的な高成長を期待できるかというと少し疑問が残る内容でした。割安で放置されているのには、理由がありますね。

通期見通しや世情からは直近ではあまり大きな下落が起きない雰囲気がありますので、大幅に買い入れることはしない予定です。(去年の1500円台くらいでもっと買っておけばよかったと悔やまれます!)

ただし、上場来一度も減配をしたことがない安定性を考えると、2,000円(配当利回り4%)にタッチすることがあれば、少額買い増しをしていきたいなと考えております。

焦らず、コツコツ頑張っていきましょう^^

ではでは!

コメント