本日の日経平均は前日比+652円、+2.5%で26,791円の着地で久々に気持ちのよい上昇を見せましたね。本日は金融市場注目の金融政策決定会合もありました。

日銀の国債購入額が過去最高となるなか、方針転換の観測もありましたが結果は大規模な金融緩和の継続となりました。それによる安心感からか、日経平均が上昇しました。

しかし総裁人事も控えるなど、先の読めない相場が続きますね。

さて、本ブログでは色々な業界の銘柄に触れて、買い時を探っています。

本日はJR九州こと、九州旅客鉄道を見ていきます。初の鉄道業界です🚋

JR九州は鉄道業界では珍しい高配当株。

JR西日本は約1.9% 、 JR東日本は約1.4%、JR東海に至っては約0.9%と、配当よりも事業投資に忙しいイメージがあります。

その中で、JR九州は現在の配当利回りが約3.3%です。

1年前と比べると、株価が上がったため超高配当とは言えないですが、鉄道業界では群を抜いた配当利回りです。

かつ、JR九州は配当方針で2024年度までは配当下限が93円と決まっているのも特徴です。

コロナ以降、旅行業界や人の移動に関する業界は逆風が吹き荒れていました。

さて、今後の伸びしろはいかがなものか、今の株価はどうなのか、見ていきます!

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

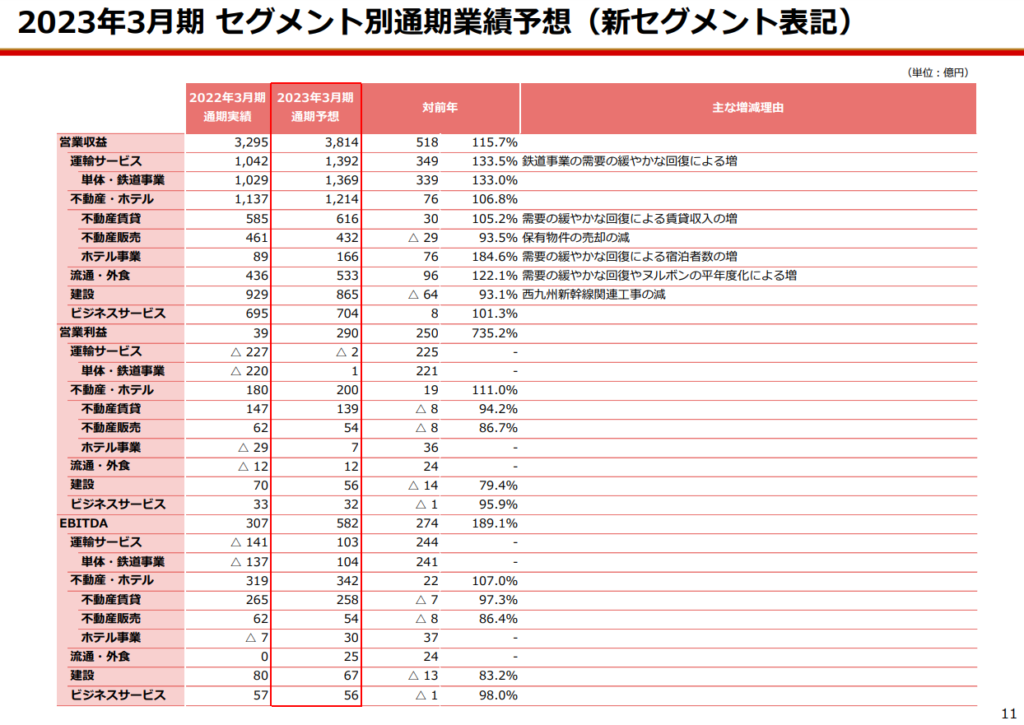

事業内容・業績

JR九州の事業は「運輸サービス」、「建設」、「不動産・ホテル」、「流通・外食」、「その他*」の5つに分かれています。*その他は、2022年より「ビジネスサービス」に変更されています。

営業利益は2019年3月期からの比較で見ると昨年2022年3月期は大幅に下げていることが分かります。

過去の利益の柱は「運輸サービス」と「不動産・ホテル」でした。

昨年は「不動産・ホテル」は回復をしてきました。しかし収益の柱であった「運輸サービス」は2021年と比較をすると150億円ほど上昇するものの、黒字回復をすることができませんでした。

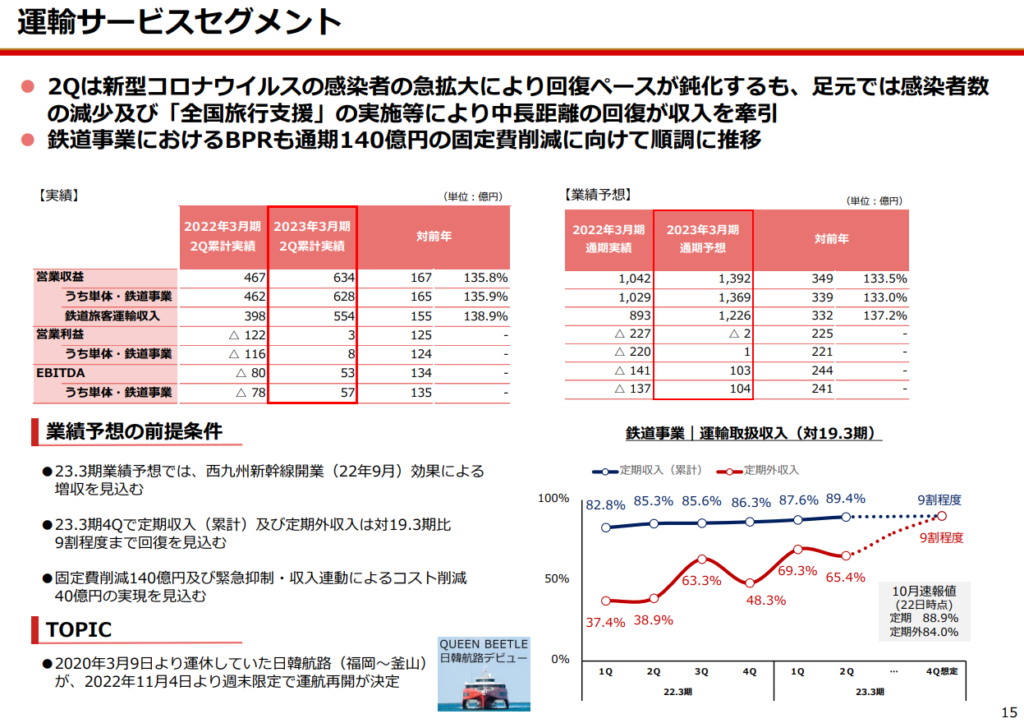

難しいかじ取りを迫られていますが、2023年第2四半期決算では通期見通しで営業利益290億円(前年対比+250億円、+735.2%)という結果になっており、回復の兆しが見えてきております。

その要因は運輸サービスの回復が大きいことが分かります。

詳細を確認すると運輸サービスの見通しは、「全国旅行支援」による需要増や西九州新幹線の開業効果が前提条件となっております。この辺りは、やはりコロナに左右されることが分かります。

情勢が変われば、市場は敏感に反応する気配がしますね。

株価推移

JR九州は2016年10月に上場しました。1月18日現在の株価は2,823円です。

コロナ前は3,000円台後半に上昇しましたが、コロナ直後に2,000円台前半まで下げました。

その後ゆっくりと上昇し、22年9月ごろに3,000円台をつけてから、現在の価格に落ち着いています。

また、株価の割安さを示す指標である

・PERは16.7倍

・PBRは1.1倍

となっております。

昨年よりも利益が回復するので、昨年対比だとこの指標はともに割安かと思います。

ただ、コロナ前と比較をするとPERは15倍以下なので、そこまで割安とは言えない状況かと考えます。

PBRは過去比較だとじゃっかん割安です。

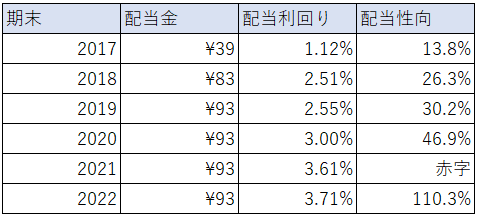

配当推移

現在の配当予想は93円で配当利回りは約3.3%です。

また、中間配当は実施しておらず、期末配当のみであることも特徴です。

過去の推移では、配当金は横ばい。配当性向は21年が赤字、22年は110%という状況でしたが、配当方針の通り、93円を維持してくれました。

ただ、24年までは配当下限がありますが、それ以降はどう方針が変化するのか読めません。

西九州新幹線の開業もありましたので、そちらへの事業投資へ資金が振り向けられたりする可能性もあるのかなと思います。

まとめ

回復の兆しが見える鉄道業界。今回の内容をまとめますと、

・JR九州は通期見通しで黒字回復予想。 ・要因は「運輸サービス」の業績回復を見通している。 ・前提は西九州新幹線開業効果による増収。 ・株価は過去推移だと何とも言えない水準。 ・PERは過去比較だと割安とは言えないと思う。 ・PBRは過去比較だと割安。 ・2024年まで配当金の下限が「93円」という方針になっている (現在は中間配当はなく、期末配当のみ) ・ただし、それ以降の配当方針はどうなるか不明(他のJR各社のように事業投資に振り向けられる可能性もあるか?)

です。

そして今が買い時かという観点で言うと、いずれ需要が回復してくれば現在の株価は割安です。

しかし意外と世の中の情勢で値崩れをする鉄道業界にあって、本ブログの目的である「インカムゲインと同時にキャピタルゲインを(絶対に)得る」という観点から言うと買い場は去年の2500円以下の水準だったかなと思います。

第3四半期や通期の決算次第ではまた安値になりうるので、そこを狙おうかと思います。(上がったら買い増しは諦めます)

焦らず、コツコツ、冷静に、見極めていきたいと思います!

ではでは!

コメント