円高が止まりませんね。長期投資において資産の増減は気にしない方がよいですが、やっぱり気になります。その点、日本株は今後の成長性に不安はあるものの、日本で暮らす以上為替リスクの心配がないのは大変魅力的です。

さて6回目となる今回は、キリンHDを取り上げます。

キリンといえばサッカー日本代表オフィシャルスポンサーというフレーズが思いつきます。言わずと知れた日本屈指の飲料メーカーです。飲料業界の時価総額としては、アサヒに後塵を排しておりますが2番手となっております。

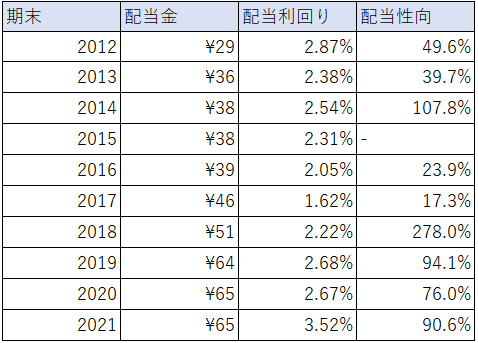

現在の配当金は65円、配当利回りは3.35%。

配当金は安定しているイメージはありますが、高配当のイメージはありませんでした。

しかし現在、実は3%を超えている状態です。

今が割安なのか買い時なのか、何とも言えない状態なのか。

それでは、見ていきたいと思います。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容、業績

キリンホールディングスはキリンビール、キリンビバレッジなどを傘下を持つ、キリングループの持株会社です。(実は三菱グループの一員でもあります。)

酒類・清涼飲料水はもちろん、協和キリンでは医薬の分野も展開をしています。

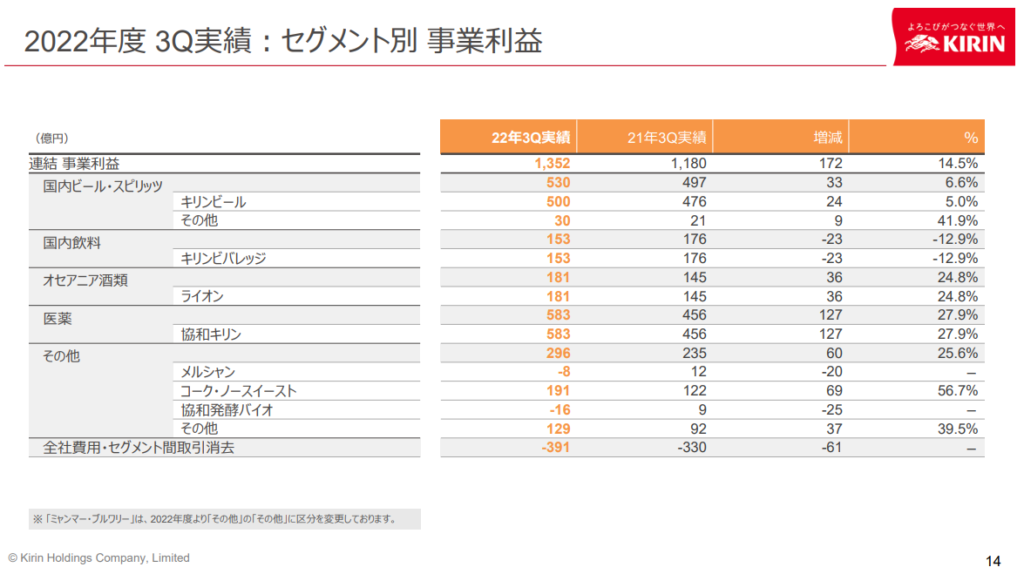

セグメントとしては「国内ビール・スピリッツ事業」、「国内飲料事業」、「オセアニア酒類事業」、「医薬事業」、「その他事業」に分類されています。

セグメント別利益構成比としては、

「国内ビール・スピリッツ事業」が3割強、

「医薬事業」が3割。「医薬事業」は近年伸びてきています。

残りは3つのセグメントでほぼ均等に構成されています。

なお、第三四半期決算では全体が昨年対比プラス。

唯一、「国内飲料」がマイナスです。原材料費の高騰が利益を圧迫しておりますが、構成比としては小さめなので全体に与える影響も限定的でした。

なお、通期見通しもプラスで出してきております。

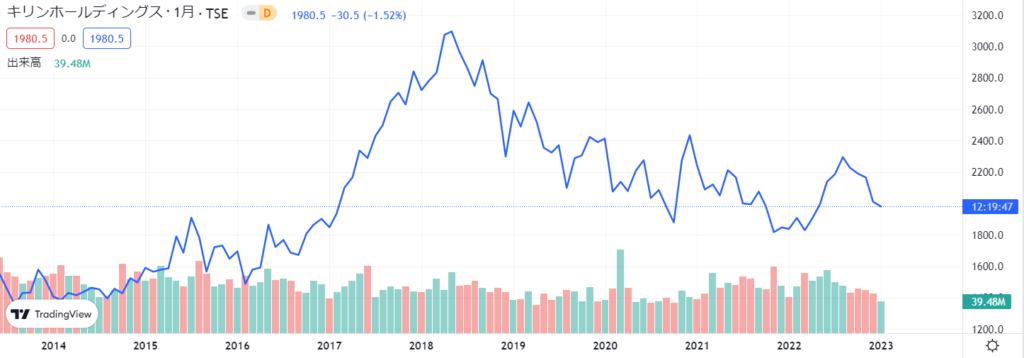

株価推移

1月13日時点の株価は1,909.5円。2018年に3,000円にタッチしたことを考えると現在は長期で下落。2,000円台に回復することもありますが上がりきらない上値の重い展開が続いています。この数日、短期でも少し下げてきています。

株価の割安さを示す、

・PERは11.7倍

・PBRは1.5倍

となっております。PERは20倍を超えることもあり、PBRも2倍を超えている時期もあります。

指標としてはやや割安と言えると思います。

よいタイミングで買い増しができれば、キャピタルゲインも狙えるような水準かと思います。

配当推移

配当金は、配当性向がかなり高くなる時期もありますが、減配をせずに維持を頑張っています。

むしろ、もう上がらないかな・・・?というタイミングでも微妙に増配をしてくれることもあったりと、株主還元に積極的と言えると思います。今期は通期見通しがプラスなので、来期もプラス見通しが立てば、更に増配をしてくれるかも・・・?と期待感も高まります。

まとめ

日本を代表する飲料メーカーであるキリン。でも実は飲料だけでなく、医薬事業も展開をしており、

かつその医薬事業の利益は年々成長を遂げてきております。

- 国内飲料事業以外は昨年対比でプラス

- 全体も昨年対比でプラス。通期見通しもプラスで、悪い材料は見当たりません。

- 足元で株価は下落しており、PERやPBRも過去比較で割安。

- 配当金も安定しており、時々配当性向が高くなるが増配または維持を頑張っている

という状況です。

今買っても悪くはないという印象ですが、個人的には1,800円台前半または1,700円台に落ちてくるまで、首を長くして待っていたいなと思います。(キリンだけに・・・👀)

ではでは!

コメント