インカムゲインとキャピタルゲインを狙える高配当株を探そう!という名目で紹介を続けています。

4回目は、ベビー用品全般を扱うピジョンにしたいと思います。私はお恥ずかしながら、自身の子供が産まれるまでピジョンという会社を存じ上げませんでした。

しかし、気づいてみれば哺乳瓶もベビーカーもピジョンになりました。使いやすく、子供の乗り心地も良さそうでした。個人的に凄く応援したい!という理由での選択です。ただし、株式投資はそうした感情に流されないように基準を設けてやらねば負けてしまいます。特に近年は株価が下落基調です。

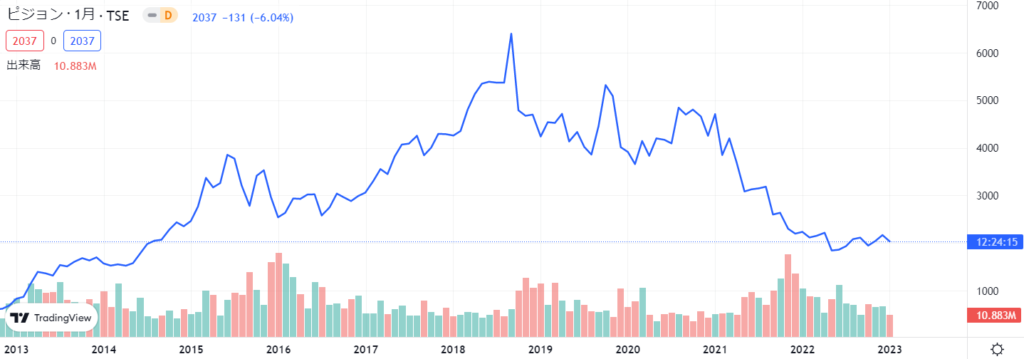

現在の株価は2,081円。ピーク時の2018年ごろから比較すると3分の1ほどに落ち込んでいます。株式を買うかどうかは冷静に見極めねばいけませんね。

では、見ていきます!

社名の由来と事業内容

株式会社ピジョン(https://www.pigeon.co.jp/)について、

事業内容を理解する前に社名に込められた意味を確認していきます。

1951年創業のピジョン。ピジョンの意味は、日本語で鳩。平和の意味を込めてこの社名が付けられたようです。個人的な見解ですが、戦後6年目でまだまだ日本社会が厳しい状況であった社会背景も、平和を願うきっかけがあったのかなと思います。

ピジョンのブランドロゴは、「お母さんとおなかの赤ちゃんを表した2つのハート」と「Pigeonの頭文字“P”」を組み合わせた形だそうで「お母さん、お父さんには代われないけれど、たくさんの人へ、愛をかたちにして届けたい」という想いが詰まっている

とのことです。なかなかハートウォーミングで応援したくなりますね。

事業内容は、日本事業、中国事業、シンガポール事業、ランシノ事業の4つに分けられています。

ピジョンのHPにも記載がございますので、興味のある方はご覧ください。https://www.pigeon.co.jp/about/companyinfo/business/

中核は日本事業と中国事業がそれぞれ4割弱の売上構成比を占めています。

また、日本事業の内訳としては「ベビーケア」に加え「子育て支援」「ヘルスケア・介護」となっております。

業績

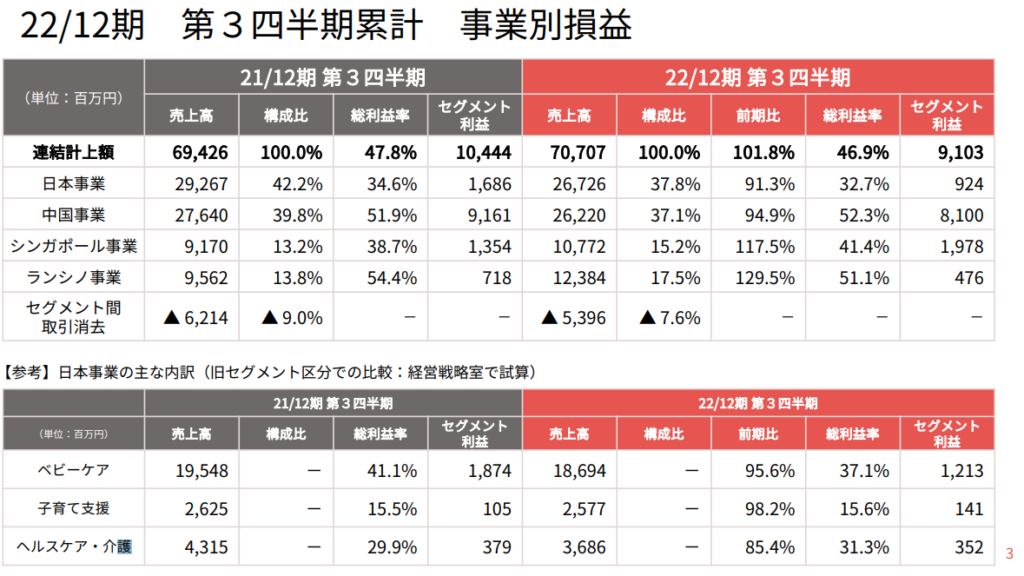

各セグメントごとに業績は第三四半期までで以下のようになっています。

昨年対比だと日本事業はほぼ横ばい。

また、2022年の出生数は「77万3千人」ほどで、これは1899年の統計を取得以降初の70万人台であるという概算値が出ております。ピジョンにとっても顧客の母数が最も限られてくるところは逆風です。

中国事業は中国ロックダウンの影響もありマイナスです。この辺りも直近の下落の要因になっているかと思います。

シンガポールとランシノ事業は伸びていますが、構成比に占める割合が小さいので、インパクトは薄目ですね。

かつ、上記の図にはありませんが本業で稼げているかをみる営業キャシュフローも続落しています。コロナ前からの下落している点は気になります。いずれにせよ、なかなか厳しい状況が続いています。

今後、伸ばしていく分野としては「地域戦略」と記載があり、海外での売上を伸ばしていくことが挙げられています。この辺りの状況を、長い目で見ていきたいなと考えています。

ちなみに、「ランシノ」とは?という方もいらっしゃるかと思うので補足です。 ランシノとは、2004年にグループ傘下に入ったLANSINOHLABORATORIES, INC.のランシノブランドのことで、主力の乳首ケアクリームや母乳パッド、さく乳器や母乳保存バッグ等の母乳関連商品ブランドであり、欧米などでは知名度があります。

株価推移

1月9日現在の株価は2,081円。

2018年にかけぐんぐん上昇していきますが、現在はその上昇を吐き出し、10年前と同等、ピーク時の3分の1ほどになっております。業績の苦戦とともに株価も下落していることが分かります。

下がっていることがチャンスかというと、判断が難しいところです。

PERは29.1、PBRも3.2と一般的な指標で見ると、割安とは言えない水準です。

ただしピジョンは両指標ともずっと高めの水準で推移しているので、判断に迷うところです。

配当推移

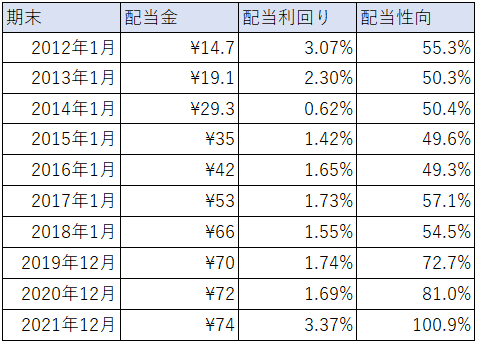

配当金は76円、配当利回りは3.65%です(23年1月9日現在)。

2012年以降、増配を続けています。2021年は配当性向100%を超えても、増配をしました。

2022年も増配をして、かなり無理をしている印象も受けます。

まとめ

逆風要因は、

・日本の出生数の続落でマーケットが縮小している

・中国のロックダウンの長期化

が挙げられます

反対にポジティブな要素は

・中国のロックダウンも落ち着けば、中国事業の回復はある程度見込めること

・シンガポール事業やランシノ事業が成長していること

かと思います。

今後、力を入れる新製品でヒットが出れば業績の向上も期待できますね。

個人的には上手にサブスク事業を作って、安定的な収益を作れることを期待しています。

とはいえ、現段階ではマイナスの要素が大きく、プラスの要素の確実性が見えず底が分からないという状況です。

競合であるコンビは、2011年に上場廃止。

不安要素が大きいので、投資判断は大きなポジティブニュースがあってからでも遅くはないのかなと思います。*個人的には、1,700円台前半まで下がれば、少し買ってみてもいいかなと思っています。

ではでは!

コメント