高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。12回目となる今回の銘柄は「家に帰れば、積水ハウス。」でお馴染みの1928 積水ハウスにしました。

積水ハウスは、本ブログの5回目の記事で紹介した大和ハウス工業に続き、業界第2位の企業です。2021年の売上高2兆6千億、営業利益2,302億円となっております。本決算を3月に控えていますが、営業利益も過去最高の2,600億円見通しとなっております。ROE(自己資本利益率)も2017年以降ほぼほぼ10%を超えています。

また、注目の配当利回りも現在、4%を超えている状況です。文句なしの超優良企業です。

しかし、慌ててはいけません。本ブログでは目先の配当金を得るだけでなく、確実にキャピタルゲインも狙いに行くことを目指しています。

住宅・建設の分野ということは、景気の波に左右されやすい景気敏感株です。今回も雰囲気で飛び込むのは避けたいところです。

積水ハウスの現在の株価は買い時なのか、割高なのか。

それでは本日も、直近の決算発表内容から買い時を探っていきましょう。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容・業績

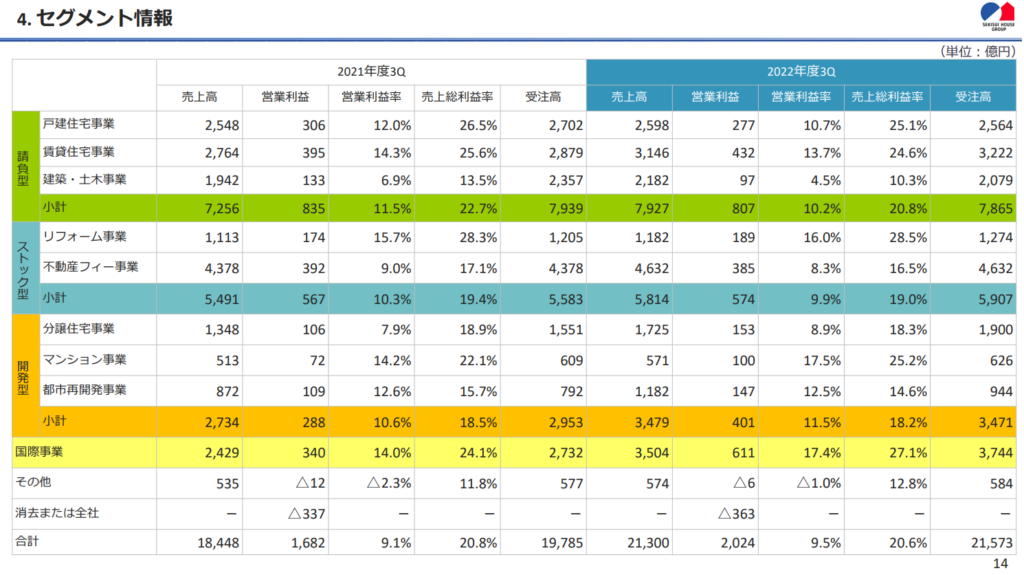

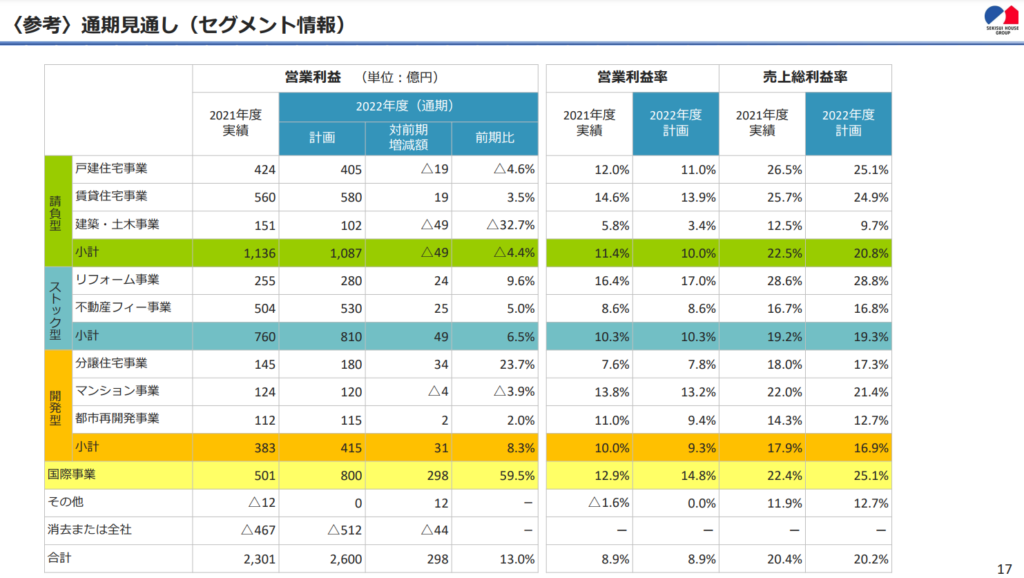

事業内容は、戸建・賃貸・建築事業などの「請負型」、リフォーム・不動産フィーの「ストック型」、分譲住宅やマンション・都市開発事業の「開発型」、「国際事業」の4つに分かれて展開されています。

「請負型」が全体の利益の約4割を占めています。次いで「ストック型」と「国際事業」がそれぞれ25%強、残りが「開発型」という構成になっています。

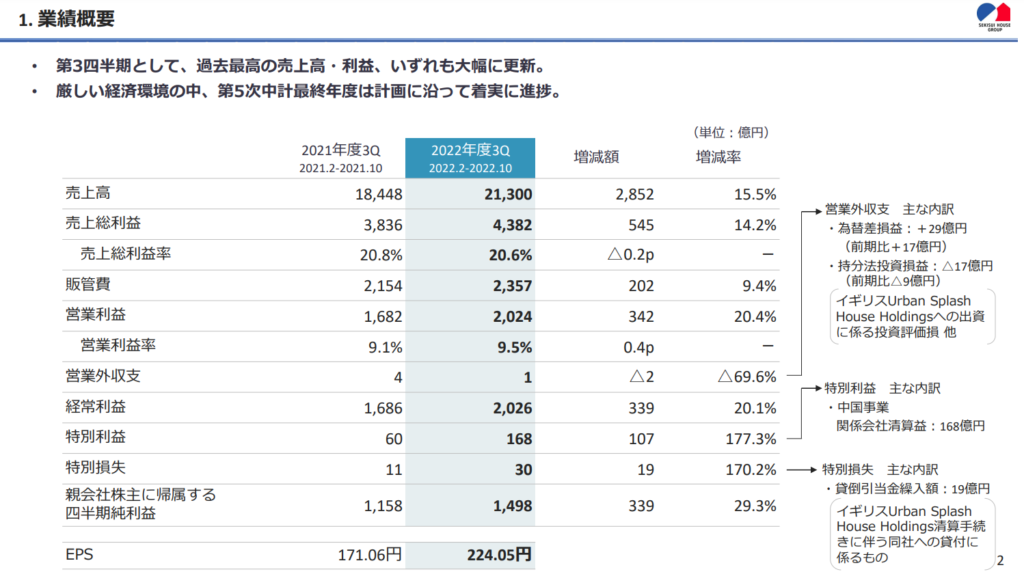

そんな積水ハウスの事業全体の第3四半期時点の業績は売上高2兆1千億円(前期比+15.5%)、営業利益2,024億円(前期比+20.4%)と絶好調です。

なぜこんなに実績がよいのかと言いますと、主軸となる「請負型」は小幅に下落しているものの、「ストック型」、「開発型」は小幅に上昇、そして「国際事業」が爆発的に上昇したから、という内訳になっています。なんと、国際事業の営業利益は611億円となりましたが、前期は340億円だったので、271億円、80%プラスになっております

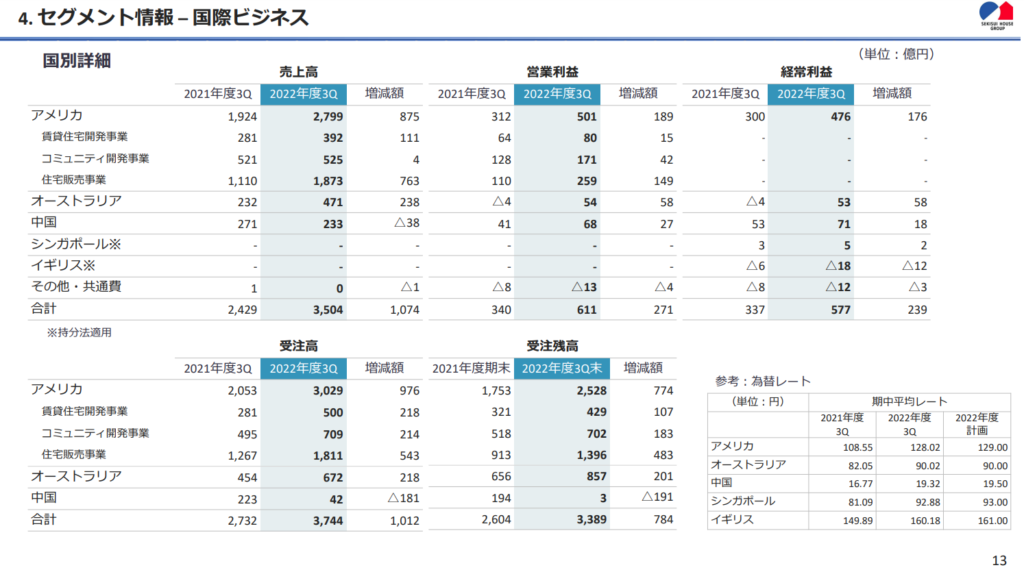

「国際事業」がなぜこんなに絶好調なのかと言いますと、米国での住宅販売事業が大きな伸びを見せているようです。ただ、この業績には円安に振れた為替の影響もあると思われますし、今後の米国の景気減速懸念を鑑みると、この好調がどこまで伸びるかは不透明な予感がしております。

そんな来期への私の不安はさておき、今期の通期見通しは売上高・利益ともに過去最高で出してきております。今後は「国際事業」の安定的な成長にも注目したいですが、主軸となる「請負型」でどの程度復活できるかがカギになると思います。

株価推移

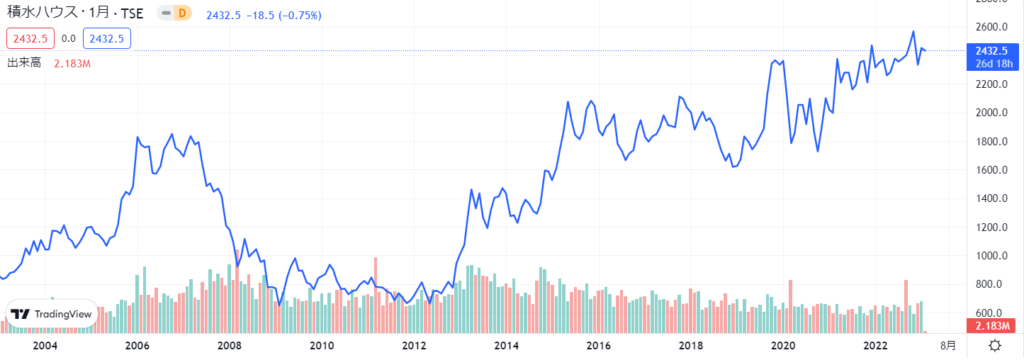

2月1日時点で2,432.5 円。前日比18.5円、0.75%マイナスでした。ここ最近はこの2,300~2,500円の幅くらいでウロウロしていますね。このレンジは過去最高に近い水準です。

2000年代前半からの長期チャートで推移を見てみると、2008年のリーマンショックが株価や業績にも直撃し、衝撃の1,000円切りとなっていました。その憂き目は2012年頃まで続きます。しかしその後は、横ばいになる時期もありながら、綺麗な右肩上がりで上昇してきました。コロナショック時でも1,800円くらいの下落に留まっていますので、なかなか1,000円以下でお目にかかれるタイミングはなさそうですね。

配当推移

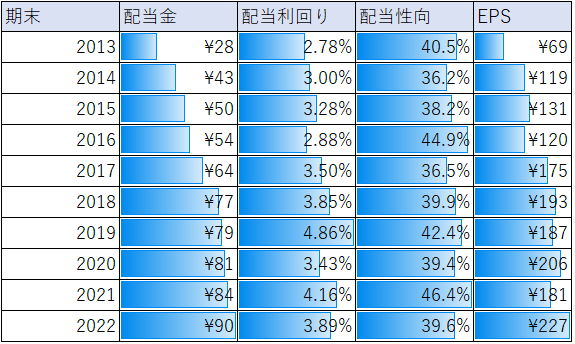

今期の配当予想は104円で前期比90円から14円、15%増の見通しとなりました。

配当方針は、平均的な配当性向40%以上としているので、まだ余裕があるだろうという状況です。

なお、株価の割安さを示す

・PER(株価収益率)は9.26倍

・PBR(株価純資産倍率)は1.01倍

となっております。同業他社の大和ハウスPER9.03倍、PBR0.95倍であり、

積水ハウスの過去の推移を見ても、妥当な水準といったところでしょうか。

まとめ

今回は個人投資にも人気の銘柄、積水ハウスを見てきました。

今回の内容をまとめますと、

・第3四半期終了時点で営業利益は昨年対比20%プラス ・通期見通しは営業利益ベースで昨年対比13%プラス予想 ・売上・利益ともに過去最高を叩き出す見込み ・柱となる「請負型」は昨年対比のマイナス ・「国際事業」が大幅なプラス。今後の米国の景気後退懸念の影響は、要注目 ・今期も増配。配当性向40%程度でまだ余裕あり。 ・PER、PBRともに過去の推移で見ると妥当な水準

という感じかと思います。

コロナショック後もすぐに株価を回復させるなど、底堅い動きを見せている積水ハウス。住宅業界は活況ですが、今後の見通しには注意したいですね。私としては配当利回り4.5%となる2,300円台で少額、5%となる2,080円になることがあればもう少し大胆に攻めてみたいなと思っております。

焦らず、コツコツ頑張っていきましょう^^

ではでは!

コメント