高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。9回目となる今回の銘柄は5108ブリヂストンにしました。

ブリヂストンは、現アサヒシューズである「日本足袋」という会社のタイヤ部門からスタートしました。社名は創設者石橋正二郎の「石橋」を反対にした、「ブリッジ」+「ストーン」でブリヂストンになったという話は、高配当株好きとしてはぜひ知っておきたい知識ですね(?)

日本が世界に誇る企業 ブリヂストンは、 ミシュラン(仏)、グッドイヤー(米)と並んで世界3大タイヤと称されています。そのブリヂストンの配当利回りは1月23日時点で3.56%。高配当株となっております。

当然、タイヤと言えば自動車に使われますので、景気敏感株です。

かつ、配当方針は「当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向40%を目安に、持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努める」となっており、配当金は業績と連動します。そのため、一時的な減配に見舞われることがございます。しかし長期保有するうえでは、割安の株価で取得すれば、結果的には安定したキャッシュフローを手にすることができると考えます。

それでは本日も、直近の決算発表から買い時を探っていきましょう。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容・業績

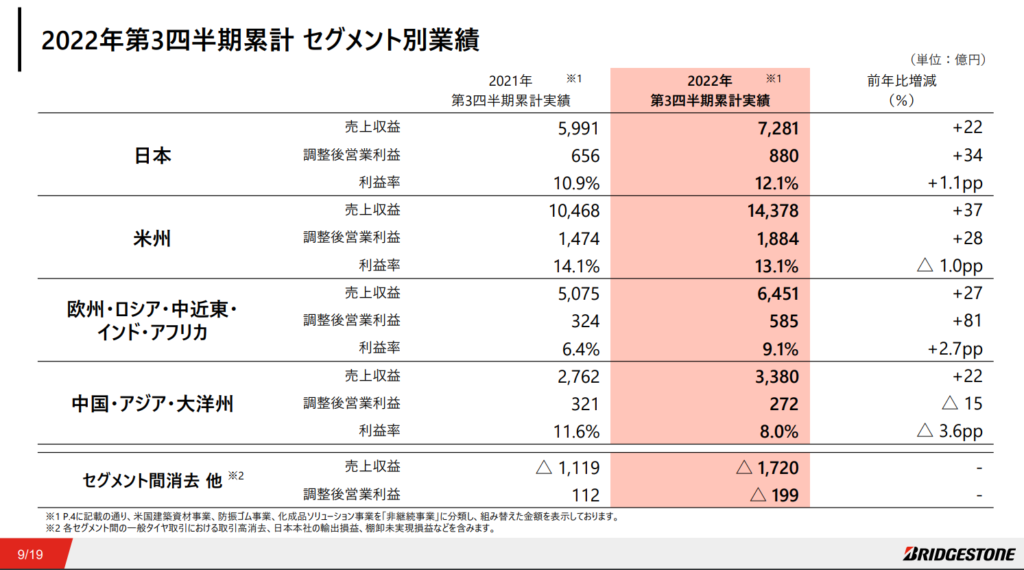

ブリヂストンは世界を席巻するタイヤメーカーというだけあって、各国で事業を展開しています。決算資料では「日本」、「米国」、「欧州・ロシア・中近東・インド・アフリカ」、「中国・アジア・大洋州」に分けています。

そして、米国での営業利益が50%強を占めており、日本は全体の約25%です。日本市場の規模は米国の約半分となっております。

なお、第三四半期までの営業利益は、前年比19%プラス。地域別の売上を見ると「中国・アジア大洋州」以外は前年比プラスになっていることが分かります。

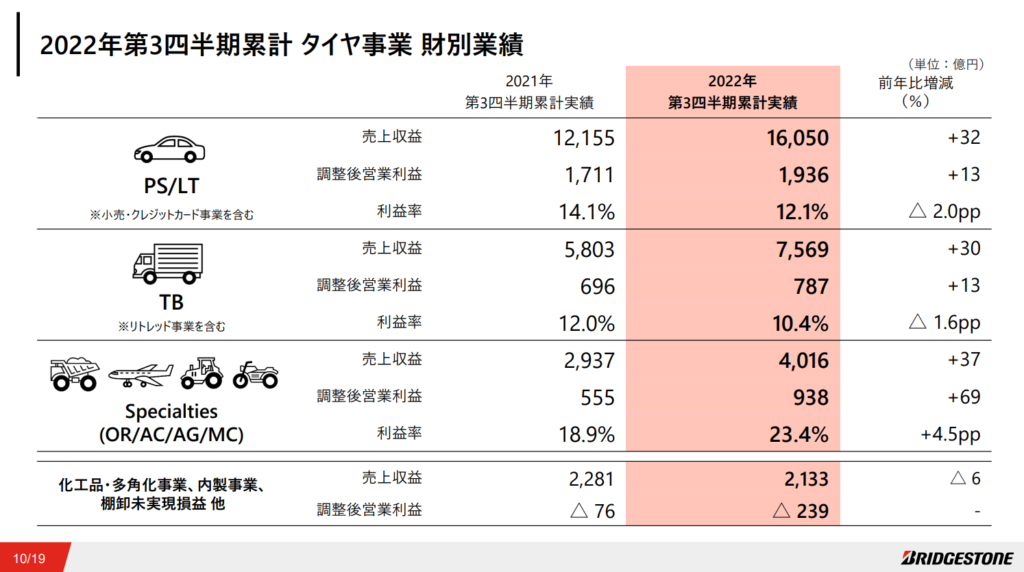

事業としては大きく分けて「タイヤ」と「加工品」部門に分かれています。タイヤは「PS・LT(乗用車/ライトトラック用)」「TB(トラック/バス用)」「OR(鉱山用、建設用)」の3つに分けて決算資料で実績を開示しています。

タイヤ部門は原料価格の高騰は利益率を下げてしまいましたが、需要の大きさがそのマイナスを打ち消してきたようです。加工品は昨年に続いて赤字となっておりますが、全体に占める構成比が小さいため、会社全体の営業利益に与える影響はほとんどありません。

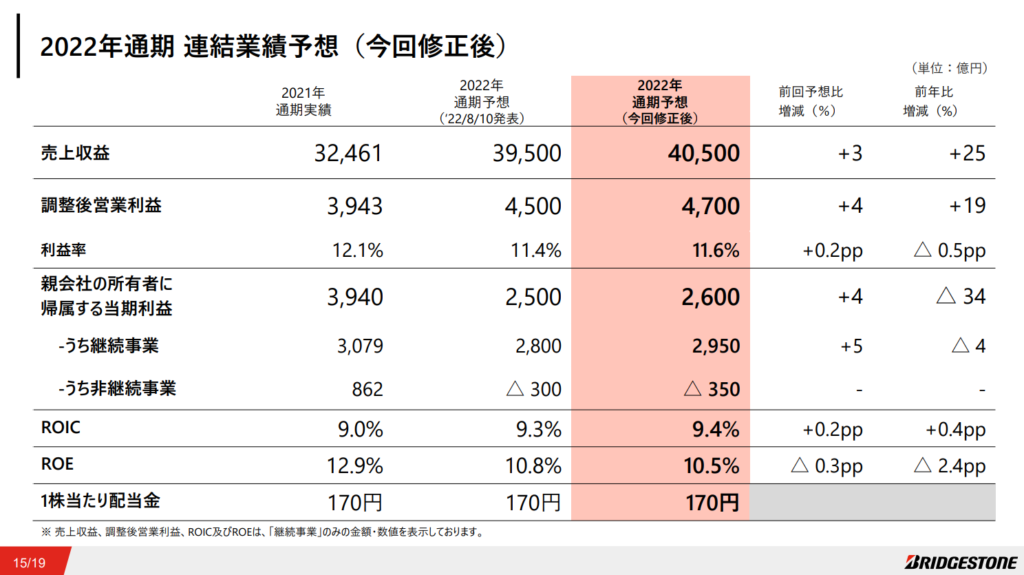

なお、通期見通しも営業利益4,700億円で前年の3,943億円から19%プラスとなっております。なお、前回の決算から200億円プラスで出してきているところからすると、今期の見通しはクリアできるように思います。しかし今後、世界で見通されている景気後退の影響をどこまで受けてしまうのかに注目したいところです。

株価推移

1月23日時点で4,771円。前日比22円、0.46%プラスでした。

2015年、2018年、そして2022年も5,000円台にタッチしていましたが、2016年やコロナショック直後は3,000円台まで株価を下げている時期もあります。単に株価だけを見ると、現在の価格は確実にキャピタルゲインを得るには安心できる水準ではないように思います。

なお最近の材料としては、昨年4月と9月に続き、夏タイヤを4月1日、冬タイヤを7月1日の販売分からそれぞれ6~8%値上げすることが発表されました。値上げの理由は原材料価格に加え、生産や供給に必要なエネルギー費の高止まりであると説明をしています。この値上げが、どこまで需要に影響するかも今後注目していきましょう。

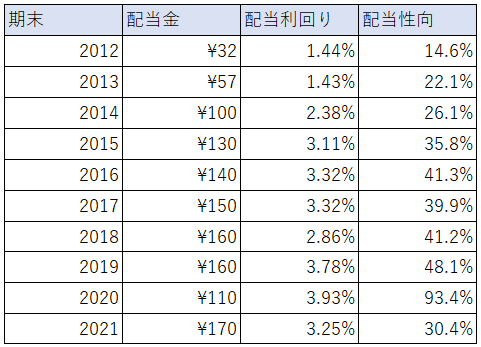

配当推移

今期の配当予想は170円で前年から据置です。とはいえ、2012年の32円から見ると5.3倍と大幅に増配していることが分かります。ただし配当は、業績と連動をしているため、2020年は減配に見舞われています。ブリヂストンに投資をするときはこの点を覚悟しなければいけませんね。

なお、株価の割安さを示す

・PERは12.8倍

・PBRは1.08倍

となっております。

ブリヂストンの過去のPERは10~15倍のレンジにいることが多いので、妥当な水準~やや割安かと思います。

また、PBRは1.1倍を超えていることも多いので、やや割安といったところでしょうか。

まとめ

日本が世界に誇るタイヤメーカーであるブリヂストン。

今回の内容をまとめますと、

・日本市場の営業利益は会社全体の25%程度 ・海外の景気にも注目をして買い時を探っていきたい ・2022年は通期見通しでプラス。第三四半期決算で上方修正をしてきているほど、今期は順調か。 ・景気敏感株なので2023年は世界での景気後退懸念による影響が懸念点 ・利益次第では減配も十分にありうる ・PER、PBRともにやや割安といったところか

個人的には配当利回りが4%となる4,250円を切ったところで数株、そして更に下がったところで数株、3,000円台に突入したら一気に買い増しを進めたいなと感じる銘柄です。焦らず、コツコツ、少額でも投資を続け、楽しみながら頑張っていきたいと思います。

ではでは!

コメント