高配当投資でインカムゲインとキャピタルゲインを両方狙いたい!その目的で銘柄分析を続けています。11回目となる今回の銘柄はコマツこと6301 小松製作所にしました。

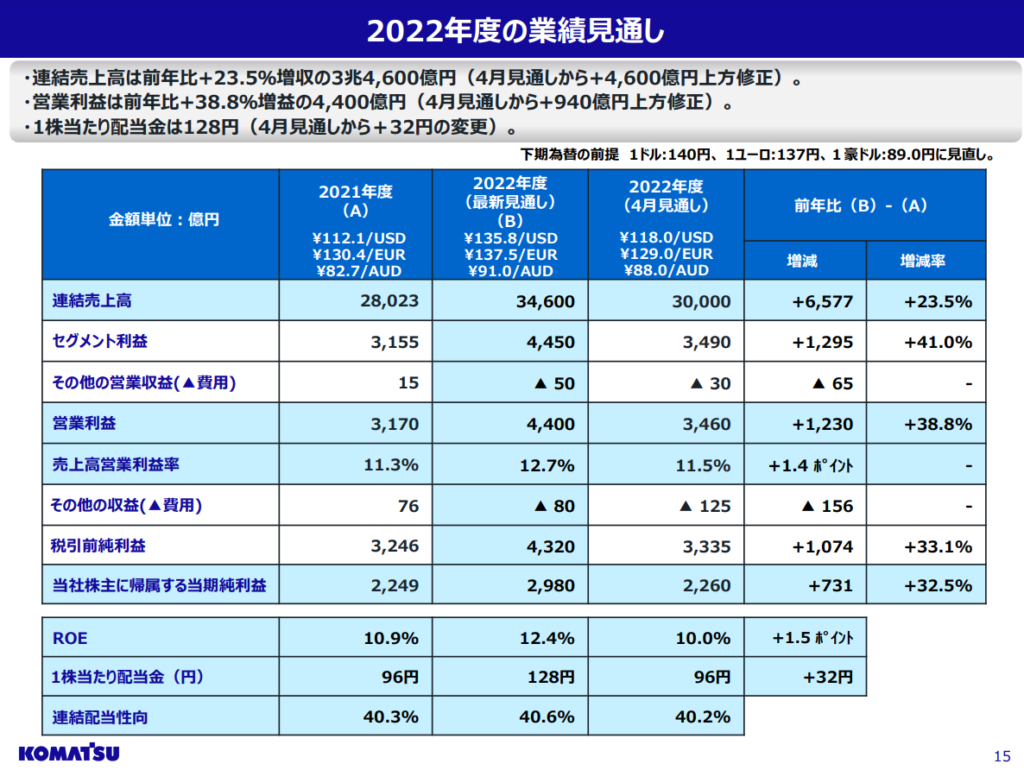

コマツは、建設機械においてクボタを抑えて日本でのシェアは1位です。世界ではキャタピラー社(米)に次ぐ2位です。2022年3月期の売上高2兆8千億、営業利益3,170億という規模感の会社です。ROE(自己資本利益率)もここ10年の平均で約10%を超えている超優良企業です。その上、現在の配当利回りも4%を超えております。もう今すぐにでも飛びつきたくなるような雰囲気が漂います。しかし、本ブログの目的は目先の配当金を得るだけでなく、確実にキャピタルゲインも狙いに行くことです。

建設機械の分野ということは、景気の波に左右されやすいとも言えます。雰囲気で飛び込むのは避けたいところです。

そんな世界のKOMATSUの現在の株価は買い時なのか、割高なのか。

それでは本日も、直近の決算発表内容から買い時を探っていきましょう。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容・業績

事業内容は「土木」、「マイニング」、「解体」、「林業」、「農畜産」など、手広く展開をしています。感謝品贈呈という名目の株主優待でもらえる、コマツ製品のミニチュアからも、力強さを感じますね。300株を3年以上保有する必要があるので、ちょっと敷居高めの優待となっております。

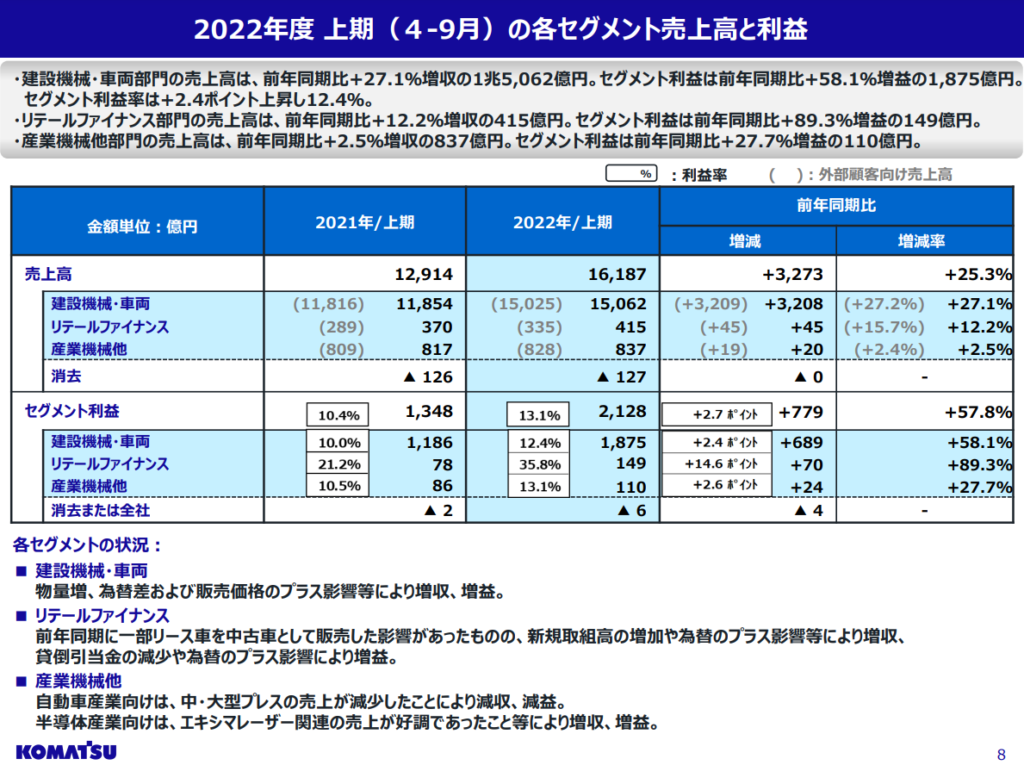

セグメントとしては「建設機械・車両」、「リテールファイナンス」「産業機械他」の3つに分かれています。とは言っても、「建設機械・車両」がセグメント利益全体の約9割を占めております。

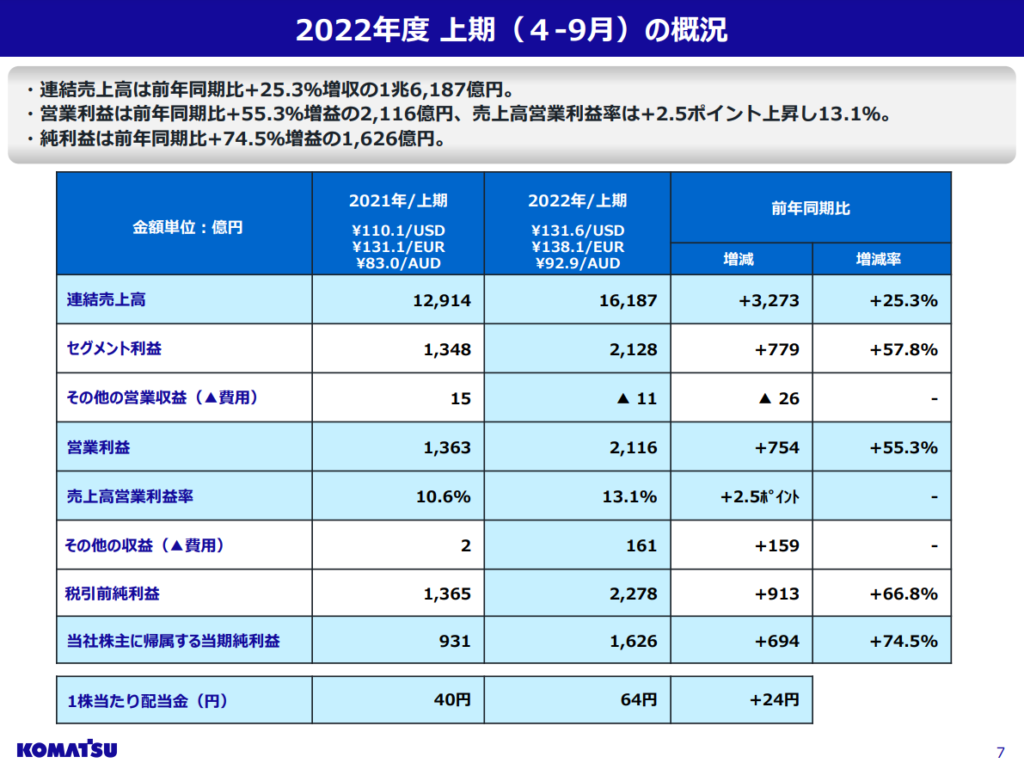

そんな小松製作所は会社全体として、第2四半期までの営業利益は2,116億円となっており、前年比754億円、55.3%という大幅なプラスで推移しています。

セグメント別では、売上高・セグメント利益ともに、3つのセグメント全てで昨年を上回っている状況です。

特に全体に占める割合の高い「建設機械・車両」は、物量増、為替差益、および販売価格のプラス影響が大きく寄与していたようです。そして、どのセグメントも為替の影響が売上・利益に貢献をしていたことが分かります。

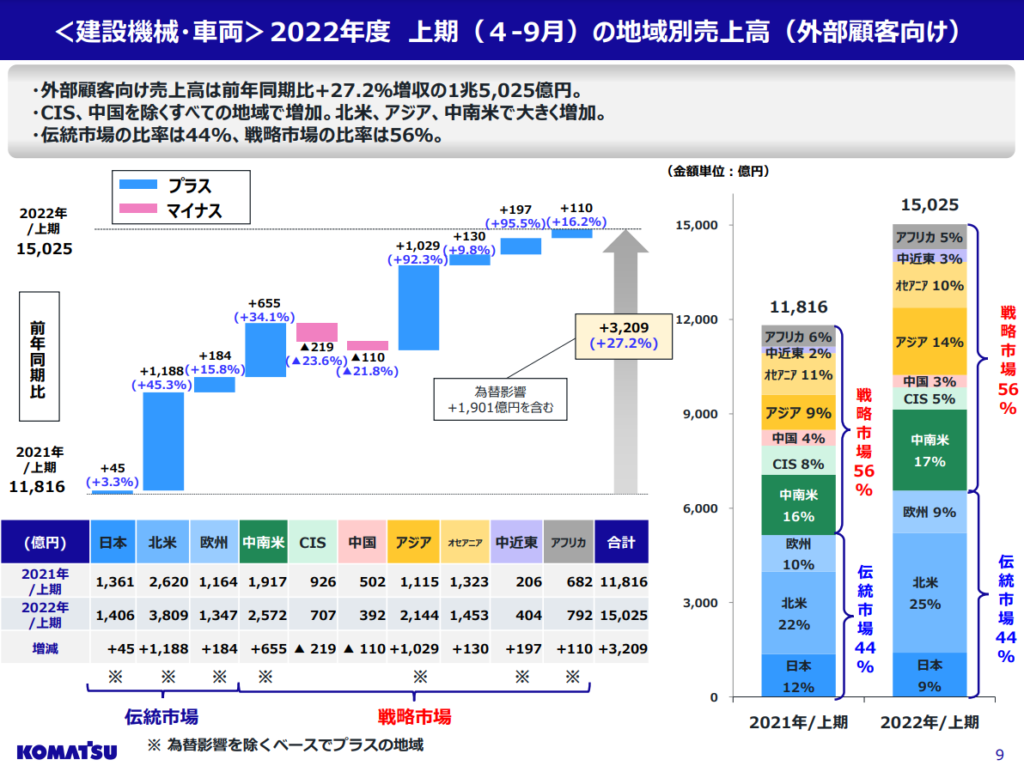

数字上絶好調のコマツは、海外にも広く展開をしています。

日本は全体の10%弱程度の売上となっており、海外がメインです。

また「日本」、「北米」、「欧州」を「伝統市場」と位置づけ、「中南米」、「アジア」、「中国」などを「戦略市場」としています。

伝統市場では全地域プラス。戦略市場ではロックダウンの影響がある中国や問題が長引いているCIS以外の地域は、昨年上期対比で大幅なプラスで推移をしています。

特に、北米とアジアは1,000億円以上伸びており、勢いがあります。為替影響を除いてもプラスということなので、自力で実績を伸ばせているようです。

なお、営業利益の通期見通しは4,400億円なので、前年3,170億円に対し1,230億円、38.8%プラスの予想となっております。ただ、米ドルの予測が135.8円となっているのは少し気になる点かと思います。この米ドルをどう読むかがどの企業も頭を悩まされていますね。次の決算ではKOMATSUがどう読んでくるのかにも注目していきたいと思います。

株価推移

1月27日時点で3,176円。前日比48円、1.53%プラスでした。つい先日まで2,800円前半でしたので、短期間で10%上昇しています。

過去からの推移を見てみると、2016年の冴えない株価からグングン上昇し、2018年に4,100円をつけました。しかしそこをピークに、2020年のコロナショックまで同じ角度で下がっていたことが分かります。その後は現在に至るまで2,000円台後半から3,000円前半をウロウロしています。

コマツも景気敏感株でございますので、こちらも各国の景気減退懸念が心配されます。

まだほとんど、今後の見通しについては株価に織り込まれていない印象を受ける値動きです。

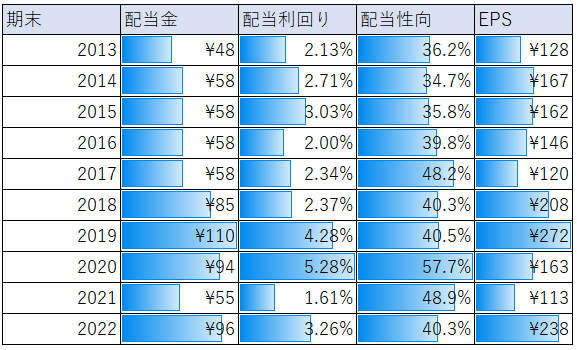

配当推移

今期の配当予想は128円で前期比96円から32円、33%増の見通しとなりました。

財務健全、業績好調なコマツですが、業績が下がり配当性向が50%を超えた2020年、50%弱だった2021年に2年連続の減配パンチを繰り出しています。業績が下がったときは容赦なく減配をする覚悟は決めた方がよいですね。

なお、株価の割安さを示す

・PER(株価収益率)は10.07倍

・PBR(株価純資産倍率)は1.17倍

となっております。過去の推移から見たり、同業他社の数値と比較をしても、同水準くらいです。現在の株価だと妥当な水準あるいはじゃっかん割高というくらいかと思います。

まとめ

世界第二位の建設機械メーカー小松製作所を見てきました。

今回の内容をまとめますと、

・第2四半期終了時点でセグメント利益は昨年対比57.8% ・通期見通しは営業利益ベースで昨年対比38.8%プラス予想 ・地域別の実績も中国・CIS以外はプラス。特に北米とアジアは1,000億円を超えるプラス。 ・今期は増配。しかし20年、21年は2年連続の減配。 ・業績低下の時は減配を想定しておく必要あり。 ・PER、PBRともに過去の推移で見ると妥当な水準またはじゃっかんの割高 ・海外の景気減退による業績の落ち込みは織り込んでいないような値動き

という感じかと思います。

減配の頻度を考えると、やはり取得単価が重要になる銘柄だと感じます。景気後退懸念の加速や円高に進むと株価に大きく影響を与えるように思います。第3四半期決算が1月31日にあります。現段階ではいくらで買うのか何とも言えないと感じますので、次回決算内容であったり、本決算を見てからじっくり検討するでも遅くはないかなと思います。焦らず、コツコツ頑張っていきましょう^^

ではでは!

コメント