本日の日経平均は前日比-297.2円、-1.14%で25,822円の着地でした。

高配当株も下落が目立ち、買い時なのかまだまだ下がるのか、難しい局面だと感じています。

さて本日は、多くの人がコピー機やカメラでお世話になっており、社名の表記が大文字なことに1度は驚くことでお馴染み(?)の「キヤノン」を見ていきたいと思います。

現在の配当利回りは4.35%となっており、なかなかの高配当株です。

業界No.1企業であり、確かな独自技術で海外シェアも高く、特許戦略にも力を入れています。

確かな実績に裏打ちされた高配当株ですが、いまの株価で買ってしまってよいものか?まだまだ下落の余地があるのか考えていきたいと思います。

※本記事は個別銘柄の売買を推奨するものではありません。予めご了承ください。

事業内容・業績

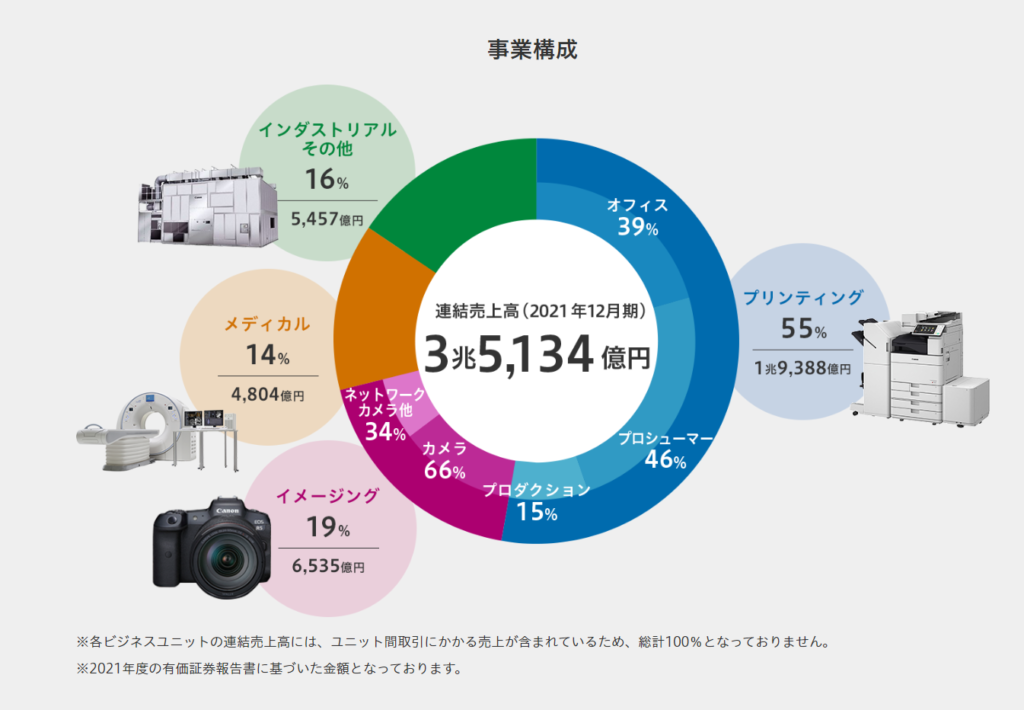

コピー機とカメラのイメージが強いですが、売上構成比もだいたいイメージ通りです。

具体的には4つに分かれており

「プリンティング」、「イメージング、「メディカル」、「インダストリアル(+その他)」で構成されています。

「プリンティング」が一番売上構成比率が高く55%、「イメージング」は19%、「メディカル」が14%、「インダストリアル+その他」が16%となっております。

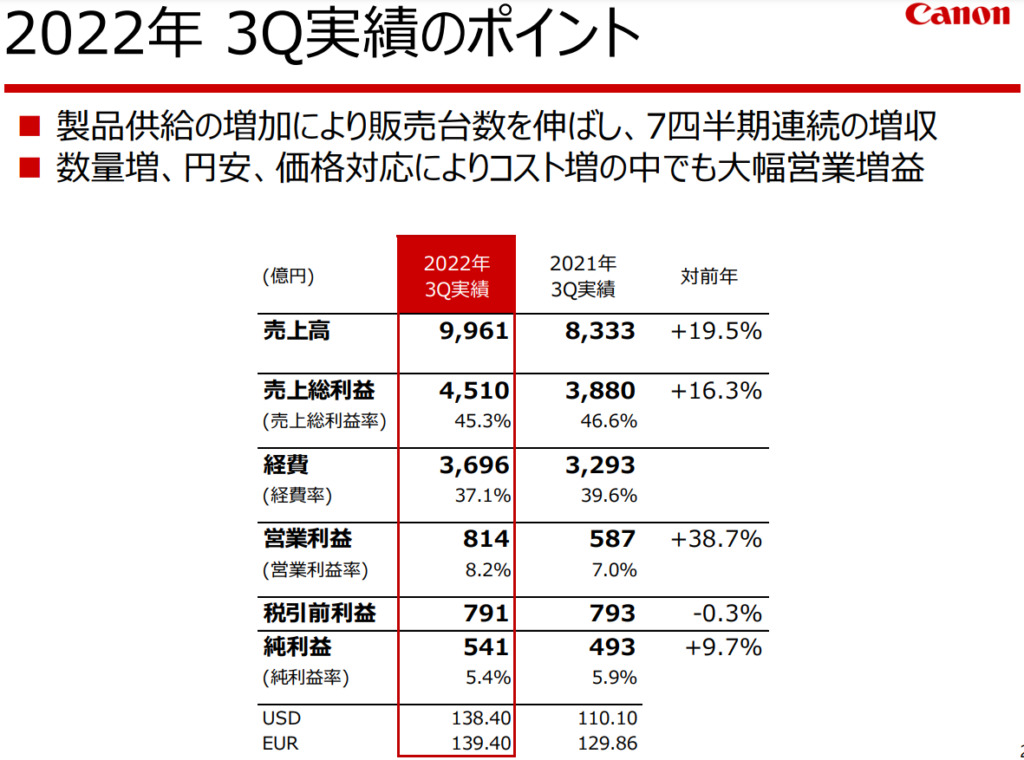

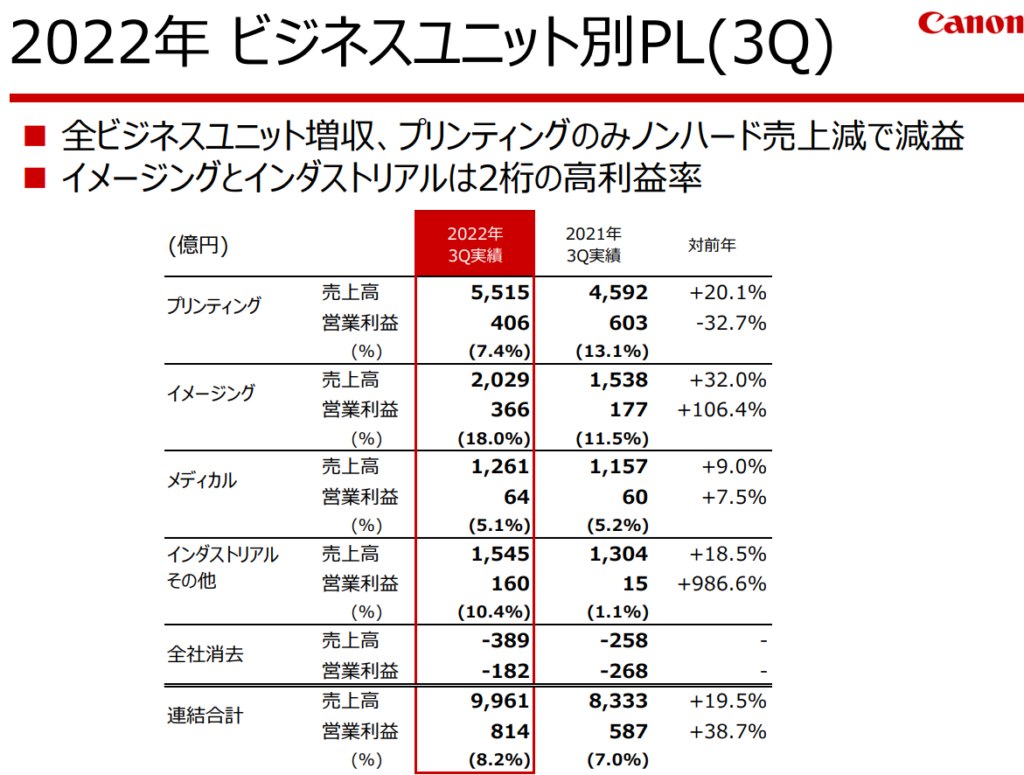

さて、10月に発表されている22年第三四半期の実績はどうだったかというと、増収増益となっております。素晴らしいですね。

ただ事業別で見ると、全事業で増収ではあるものの、一番の根幹である「プリンティング」が昨年対比で-32.7%の減益。

高収益である「イメージング」や「インダストリアル」事業が頑張って牽引していることが分かります。他事業展開が功を奏していることが見て取れますね。

プリンティングは通期見通しだと昨年を上回る見込みで出してきておりますので、1月30日発表予定の本決算では注目となるポイントだと思います。

*補足:決算資料に記載されている「ノンハード」とはトナーなどの消耗品やメンテナンスなどのサービスといったハードウェア以外の収益源のことを指します。

株価推移

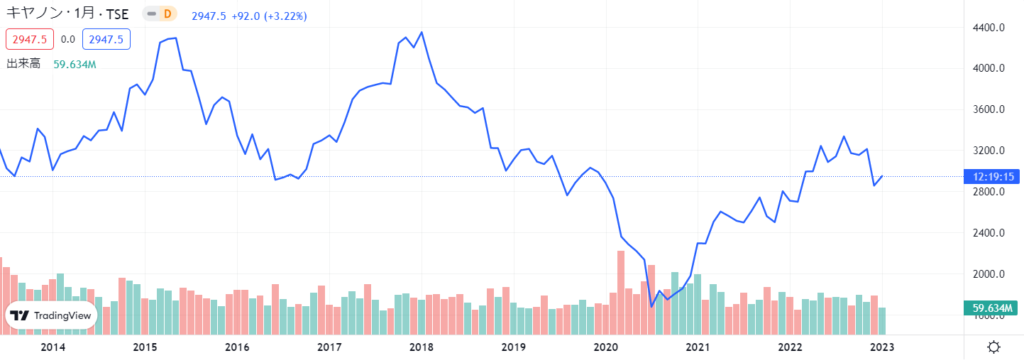

1月16日現在の株価は、前日比-90円、-3.16%下落で2,761.5円となっております。12月の配当権利落ち日をまたいでから、短期でズルズルと下げてきています。

10年前からの推移で見ていくと2015年6月、2018年2月にそれぞれ4,300円台をつけて、2016年8月に2,800円、2019年1月に2,900円台になるなど上下を繰り返しながら、現在の株価は10年前と同じ水準くらいにいることが分かります。景気の波に左右されますね。

コロナショック時は大きく下げ、1,600円台という時期もありましたが、プリンタ需要などの増加により一気に上昇。現在の短期の下げは権利落ち後の売り、円高や景気減速懸念による今後の需要減を観測しているものではないかと個人的には考えています。

キヤノンは日本よりも海外売上構成比が高いので、米国での景気減速懸念などの影響にも注目していきたいですね。

配当推移

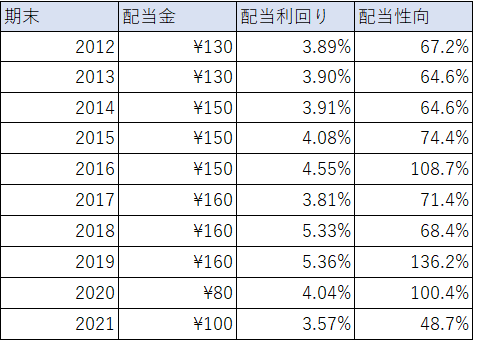

現在の1株あたり配当金は120円、配当利回り4.35%となっております。

過去からの推移で見ると、2019年まではグングン増配を重ねてきましたが、2019年に配当性向が100%を超えたものの160円を維持。しかし、2020年もかなり無理をして配当金を出してくれましたが、2分の1に減配してしまいました。2021年は再び増配し、今期も20円増配をしているという状況です。やはり、株価とともに配当金も増減を繰り返しがちなのが景気敏感株らしさが表れていますね。

株価の割安さを示す

・PERは約11倍

・PBRは0.9倍

となっております。

キヤノンの場合、PERは15倍~20倍であることもしばしばあり、PBRも1倍を超えている局面が多く見受けられます。よって、指標としてはやや割安水準に突入していると言えると思います。

まとめ

株価の上下を繰り返しているキヤノン。難しい相場が続いておりますが、まとめますと、

・業界No.1企業であるキヤノン。確かな独自技術で海外シェアも高く、特許戦略にも力を入れている

・第三四半期の昨年対比営業利益・純利益はプラス。通期見通しでも営業利益がプラス見通し

・プリンティング事業は第三四半期までの営業利益が昨年対比で30%強のマイナス(通期ではプラス)

・イメージングとインダストリアル事業でプリンティングの減益を取り返している

・株価は短期では下落気味。PERやPBRも過去比較で割安水準に。

・今後の米国・欧州の景気減速懸念に注目したい

という感じかと思います。慎重派の私としては、2,600円台くらいに突入したら少しずつ買い増しを試みたいと思います。ただし、本決算発表が1月30日にあります。焦って買い増しをして、更なる下落に巻き込まれるのは避けたいです。通期見通しの通り、昨年対比プラスで着地できるのか注目をしていきたいなと思います。(私は値上がりによる取りこぼしは、気にしないことにします!)

ではまた!

コメント